NISAを始めたいと思っても、初心者がかなり迷いやすいのが「毎月いくら積み立てればいいのか」という点です。少なすぎると意味がない気がしますし、多すぎると家計が苦しくなりそうで不安になりやすいです。ただ、NISAには「この金額が正解」という決まった答えはありません。大切なのは、制度の上限ではなく、自分の家計と目的に合った金額で、無理なく続けられるかどうかです。

2024年からの新しいNISAでは、つみたて投資枠は年間120万円まで使えます。単純に12か月で均すと月10万円ペースですが、これはあくまで上限です。政府広報も、つみたて投資枠は長期の積立・分散投資に適した一定の投資信託を積立投資で購入できる仕組みだと案内しており、積立額そのものは金融機関によって異なり、中には月100円から積立可能なところもあると説明しています。

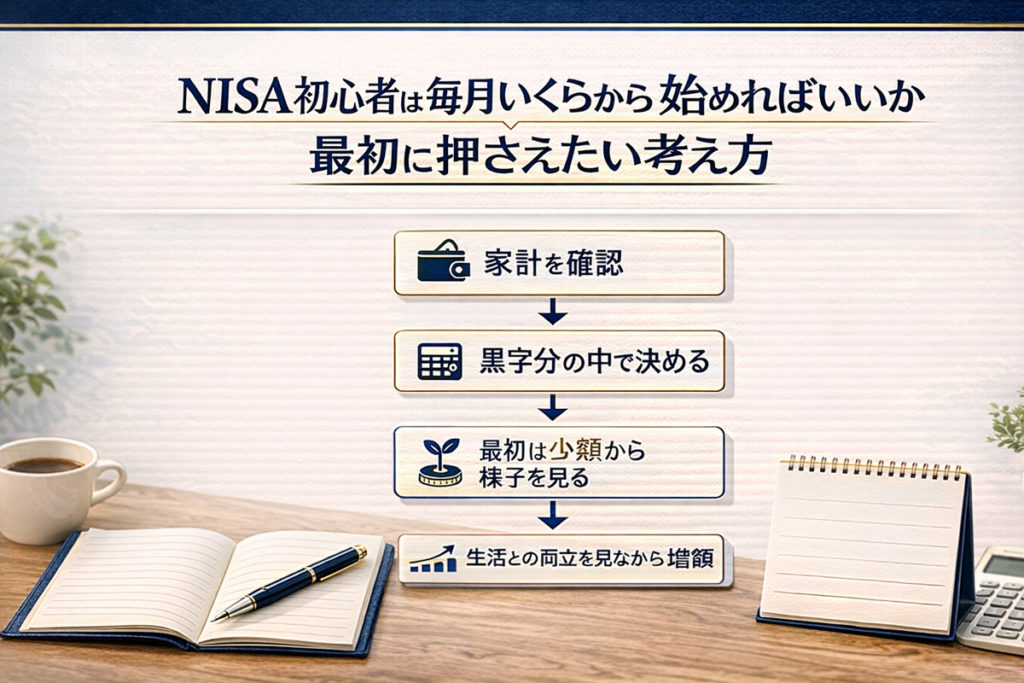

また、J-FLECは資産形成の前提として、まず「収入・支出のバランス」を意識し、支出は収入の範囲内に収めることが重要だと整理しています。つまり、毎月いくらにするかは投資の気合いで決めるものではなく、家計を崩さずに続けられるかで考えるのが基本です。

NISA全体の選び方から見直したい場合は、NISAで何に投資すればいい?初心者向けに選び方をわかりやすく整理もあわせて読むと流れをつかみやすいです。

- 毎月いくらの正解は1つではない

- つみたて投資枠の上限は年120万円、月換算で10万円

- 少額からでも始められるので、まずは続けやすさ優先

- 金額は後から増やしても遅くない

NISA初心者は毎月いくらから始めればいいか最初に押さえたい考え方

NISA初心者は毎月いくらから始めればいいかを考えるときは、最初に制度の上限と、家計の考え方を分けて見ると整理しやすくなります。ここでは、金額を決める前に押さえたい基本をまとめます。

毎月いくらの正解は1つではありません

NISAを始めるときに、「毎月いくら積み立てるのが正解なのか」と気になる人は多いです。ただ、実際には誰にでも当てはまる正解の金額が1つあるわけではありません。投資に回せる金額は、人それぞれの家計や生活環境によって大きく変わるからです。

たとえば、同じ収入でも、独身で固定費が少ない人と、家族がいて住居費や教育費の負担がある人では、無理なく続けられる金額は違ってきます。さらに、近いうちに大きな出費を予定している人と、当面は大きな支出がない人でも考え方は変わります。つまり、「みんながこのくらいだから自分もこの金額にする」という決め方は、あまり現実的ではありません。

大切なのは、今の生活を無理に圧迫しない範囲で続けられるかどうかです。最初から大きな金額にすると、途中で苦しくなって積立を止めたくなることがあります。反対に、少額でも無理なく続けられるなら、それは十分意味のあるスタートです。NISAは一度に大きく入れることより、長く続けていくことのほうが大事になりやすい制度です。

そのため、毎月いくらにするかを考えるときは、理想の金額を先に決めるより、まずは自分の家計の中でどれくらいなら自然に続けられるかを見るほうがわかりやすいです。生活費、貯金、今後の予定を見ながら決めた金額のほうが、結果的に積立を続けやすくなります。

| 項目 | 内容 |

|---|---|

| 正解の金額 | 人によって違う |

| 変わる理由 | 家計や生活設計、今後の支出予定が違うため |

| 見るべきポイント | 無理なく続けられるかどうか |

| 避けたい決め方 | 他人の金額をそのまま基準にすること |

| 大事な考え方 | 生活を圧迫しない範囲で長く続けること |

一言でまとめると

毎月の積立額は、みんな共通の正解ではなく、自分の家計の中で無理なく続けられる金額で決めるのが基本です。

つみたて投資枠の上限は年間120万円

NISAのつみたて投資枠には、年間120万円まで使える上限があります。この数字を見ると、「それなら毎月10万円ずつ積み立てるのが基本なのでは」と感じる人もいますが、そう考える必要はありません。月にならすと約10万円になるのはたしかですが、これはあくまで制度上そこまで使えるという意味です。

つまり、年間120万円は「ここまで使えます」という上限であって、「この金額まで積み立てるべきです」という基準ではありません。初心者のうちは特に、上限いっぱいを使うことよりも、無理なく続けられる金額で始めることのほうが大切です。最初から高い金額にすると、途中で家計が苦しくなったり、値動きが気になって不安になったりしやすくなります。

また、つみたて投資枠は、一度に枠を使い切るための制度というより、長くコツコツ積み立てながら資産形成を進めるための制度として考えるほうがわかりやすいです。そのため、上限まで使えることは知っておいてよいですが、それを最初から目標にしなくても大丈夫です。むしろ、今の生活の中で続けられる金額から始めて、慣れてから見直すほうが自然です。

初心者にとって大切なのは、「上限をどこまで使えるか」よりも、「毎月いくらなら無理なく続けられるか」です。年間120万円という数字は制度の大きさを知るための目安として見ておきつつ、実際の積立額は、自分の家計や生活設計に合わせて考えるほうが失敗しにくいです。

| 項目 | 内容 |

|---|---|

| つみたて投資枠の上限 | 年間120万円まで |

| 月換算の目安 | 約10万円 |

| ただし大事な点 | 毎月10万円積み立てるべきという意味ではない |

| 初心者の考え方 | 最初から上限いっぱいを目指さなくてよい |

| 大事なポイント | 制度の上限より、無理なく続けられる金額を優先すること |

一言でまとめると

年間120万円はあくまで上限なので、初心者は最初からその金額を目指さず、続けやすい金額で始めれば十分です。

少額から始められるので身構えすぎなくて大丈夫

NISAと聞くと、ある程度まとまったお金がないと始めにくいイメージを持つ人もいます。ただ実際には、最初から大きな金額を用意しなくても始められるのが、積立投資の大きな特徴です。

金融機関によっては、かなり少額から積立を始められるため、「投資はお金に余裕がある人だけのもの」と考えすぎなくて大丈夫です。特に初心者のうちは、最初から高い金額を入れることよりも、まずは積立の流れに慣れることのほうが大切です。少額で始めれば、値動きへの不安も感じにくく、無理のない形で一歩を踏み出しやすくなります。

また、積立額は一度決めたら絶対に変えられないものではありません。最初は小さく始めて、「これなら続けられそう」と感じたら後から見直していく考え方でも十分です。はじめから完璧な金額を決めようとしなくても、続けながら自分に合う水準を探していけば大丈夫です。

初心者にとっていちばん大切なのは、最初の金額を大きくすることではなく、無理なく積立を続けられる形を作ることです。その意味でも、少額から始められることは、NISAのかなり大きな始めやすさと言えます。

商品タイプから考えたい場合は、NISAのつみたて投資枠で何を買う?初心者向けに選び方を整理も参考になります。

| 項目 | 内容 |

|---|---|

| 始め方 | 少額からでも始められる |

| 初心者に合いやすい理由 | 身構えすぎず、一歩を踏み出しやすい |

| 少額で始めるメリット | 値動きへの不安を抑えやすい |

| 積立額の考え方 | 最初は小さく、慣れてから見直してもよい |

| 大事なポイント | 大きく始めることより、続けやすさを優先すること |

一言でまとめると

NISAは少額からでも始められるので、初心者は身構えすぎず、まずは続けやすい金額で始めれば大丈夫です。

まずは家計の黒字分から考えるほうが自然

NISAで毎月いくら積み立てるかを考えるときは、先に「理想の金額」を決めるより、今の家計の中でどれくらい無理なく回せるかから考えるほうが自然です。将来のために資産形成をしたい気持ちは大切ですが、そのために今の生活が苦しくなってしまうと、積立そのものが続けにくくなります。

家計を考えるうえで大事なのは、収入と支出のバランスです。毎月の生活費、住居費、通信費、保険料、食費などを見たうえで、手元にどれくらい余裕が残るのかを確認して、その範囲の中で積立額を決めるほうが現実的です。つまり、積立に回すお金は「生活費を削って無理に作るお金」ではなく、家計の黒字分から出すお金として考えるほうが続けやすいです。

最初から高めの金額を設定すると、出費が重なった月に負担が大きく感じやすくなります。そうなると、「今月は厳しいからやめようかな」となりやすく、積立を止めるきっかけにもなります。反対に、黒字分の中で無理なく決めた金額なら、家計が少し変動しても続けやすくなります。

初心者のうちは、たくさん積み立てることよりも、止めずに続けられることのほうがずっと大切です。そのため、毎月いくらにするかを決めるときは、「もっと増やしたい」気持ちだけで決めるのではなく、「この金額なら今の生活のまま続けられるか」で考えるとわかりやすいです。

また、家計の黒字分はずっと同じとは限りません。昇給や支出の見直しで余裕が増えたら、そのときに積立額を増やせば十分です。最初から背伸びするより、今の家計に合った金額で始めて、あとから見直すほうが自然な進め方です。

| 項目 | 内容 |

|---|---|

| 積立額の考え方 | まずは家計の黒字分から考える |

| 避けたい決め方 | 生活費を無理に削って積立額を大きくすること |

| 続けやすい金額 | 今の生活を崩さずに出せる範囲の金額 |

| 初心者が優先したいこと | たくさん入れることより、止めずに続けること |

| 見直しの考え方 | 余裕が増えたら後から積立額を増やせばよい |

一言でまとめると

毎月の積立額は、理想の金額よりも、家計の黒字分の中で無理なく続けられる金額で決めるほうが自然です。

近いうちに使うお金とは分けて考えたほうが安心

NISAで毎月いくら積み立てるかを決めるときは、近いうちに使う予定のお金まで投資に回さないことが大切です。将来のためにお金を増やしたい気持ちは大切ですが、数か月後や1〜2年以内に使う予定があるお金まで積立に回してしまうと、必要なタイミングで困りやすくなります。

たとえば、引っ越し費用、車検、旅行、家電の買い替え、子どもの入学関連の出費など、近い将来に必要になりそうなお金は意外と多いです。こうしたお金まで積立に回してしまうと、相場が下がっているときでも取り崩さなければならない場面が出てくることがあります。そうなると、気持ちの面でも不安が大きくなりやすいです。

そのため、積立に回すお金は、「しばらく使う予定がないお金」をベースに考えるほうが安心です。生活費や近いうちの予定資金とは分けて考えることで、値動きがあっても落ち着いて積立を続けやすくなります。NISAは長く続けるほど使いやすい制度なので、すぐ使うお金とは切り分けておくほうが自然です。

初心者のうちは、投資に回す金額だけを先に決めるより、このお金は何年くらい使わない予定かを見ておくと整理しやすいです。使う時期が近いお金なら手元に残し、当面使わない資金なら積立に回す、という考え方にすると無理が出にくくなります。

積立投資で安心して続けるためには、金額の大きさよりも、お金の役割を分けて考えることが大切です。近いうちに必要なお金と、将来に向けて育てるお金を分けて考えるだけでも、積立額はかなり決めやすくなります。

| 項目 | 内容 |

|---|---|

| 積立に向いているお金 | 当面使う予定がないお金 |

| 分けて考えたいお金 | 生活費、近いうちに必要な予定資金 |

| 注意点 | 直近で使うお金まで積立に回さないこと |

| 見るべきポイント | そのお金を何年くらい使わないか |

| 大事なポイント | お金の役割を分けて考えると続けやすい |

一言でまとめると

NISAの積立額は、近いうちに使うお金とは分けて、当面使わない資金の中から決めるほうが安心です。

金額は後から増やしても遅くありません

NISAは、最初に決めた積立額をずっと変えられない制度ではありません。そのため、「最初からちょうどいい金額を完璧に決めなければ」と身構えすぎなくて大丈夫です。むしろ初心者のうちは、最初から高い金額で始めるより、無理なく続けられる水準で始めて、必要に応じて見直していくほうが自然です。

積立投資は、一度商品や設定を決めると、毎月コツコツ続けやすいのが大きな特徴です。だからこそ、最初は小さめの金額で始めてみて、「このくらいなら家計に無理がない」「値動きがあっても続けられそう」と感じてから増やしていく流れでも十分です。最初から理想の金額にこだわりすぎる必要はありません。

初心者にとって大切なのは、最初に大きな金額を入れることより、積立を止めずに続けることです。高すぎる金額で始めると、家計が厳しい月に負担を感じやすくなり、「やっぱり無理かもしれない」となりやすいです。反対に、小さめの金額から始めれば、生活とのバランスを取りながら投資そのものに慣れていきやすくなります。

また、積立を続ける中で、自分の感じ方が見えてくることもあります。「思ったより余裕があるから少し増やせそう」「この金額なら安心して続けられる」といった感覚は、実際に始めてみないと分かりにくいことも多いです。その意味でも、最初から正解を決め打ちするより、続けながら調整していくほうが現実的です。

NISAは、最初の設定で勝負が決まる制度ではありません。むしろ、長く積み立てながら自分に合う形に整えていくほうが使いやすいです。最初は無理をせず、必要を感じたときに後から増やす考え方でも十分間に合います。

| 項目 | 内容 |

|---|---|

| 積立額の考え方 | 最初に決めた金額をずっと固定する必要はない |

| 初心者に合いやすい始め方 | まずは小さめで始める |

| 増額のタイミング | 続けられそうだと感じてからでよい |

| 大事なポイント | 最初の金額より、止めずに続けること |

| 見直しの考え方 | 実際に続けながら自分に合う金額へ調整する |

一言でまとめると

NISAは最初から高い金額で始めなくてもよく、まずは無理なく続けて、必要なら後から増やせば十分です。

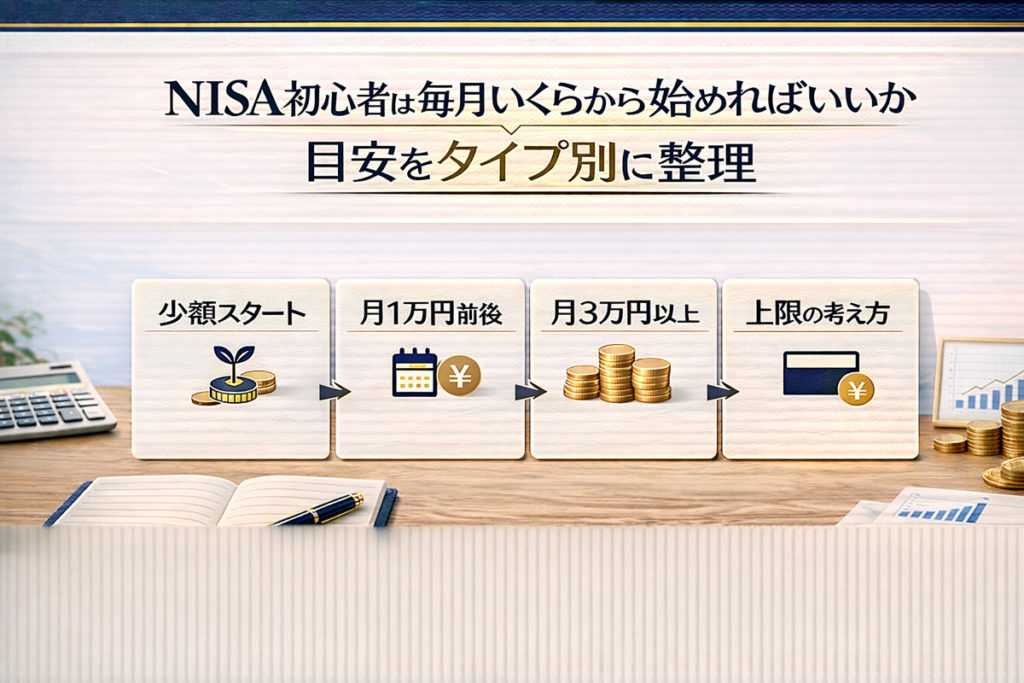

NISA初心者は毎月いくらから始めればいいか目安をタイプ別に整理

ここからは、制度のルールを踏まえつつ、初心者が考えやすい目安をタイプ別に整理します。ここでの金額は制度上の正解ではなく、続けやすさを優先した実用的な目安です。投資先そのものに迷っている場合は、NISA初心者は1本だけでいい?や、NISA初心者は全世界株とS&P500のどっちがいい?もあわせて見ると判断しやすくなります。

まずは月1,000円から5,000円前後でも十分始めやすい

NISAを始めるとき、「少ない金額だと意味がないのでは」と不安になる人は多いです。ただ、初心者の最初の一歩としては、月1,000円から5,000円前後でも十分始めやすい金額です。大切なのは、最初から大きな金額を入れることではなく、積立を無理なく続けられる形を作ることです。

金融機関によっては、かなり少額から積立を始められるため、まとまったお金がなくてもNISAは始められます。

そのため、「投資を始めるにはある程度の余裕資金が必要」と身構えすぎなくて大丈夫です。むしろ、投資そのものにまだ慣れていない段階では、少額から始めたほうが値動きへの不安も小さく、心理的な負担を抑えやすいです。

たとえば、月1,000円から5,000円前後なら、家計への影響を見ながら始めやすく、「毎月積み立てる感覚」をつかむ練習にもなります。最初から1万円、3万円と大きめに設定して不安になるより、まずは小さく始めて、積立が習慣として続けられるかを見たほうが自然です。初心者にとっては、この「続ける感覚」をつかむことがかなり大事です。

また、少額で始めることは、慎重すぎるやり方ではありません。最初は小さく始めて、家計に余裕があることや、値動きにも落ち着いて向き合えそうだとわかってきたら、そのあとで増やせば十分です。積立額は後から見直せるので、最初の段階で完璧な金額を決めようとしなくても大丈夫です。

初心者にとってNISAは、最初に大きく入れて結果を急ぐ制度というより、少しずつ慣れながら長く続けていく制度として考えるほうが使いやすいです。その意味でも、月1,000円から5,000円前後は、制度の入口としてかなり現実的で始めやすい水準です。

| 項目 | 内容 |

|---|---|

| 始めやすい金額の目安 | 月1,000円〜5,000円前後 |

| 向いている人 | 投資にまだ慣れていない初心者 |

| 少額で始めるメリット | 家計への負担が小さく、値動きにも慣れやすい |

| 最初に大切なこと | 金額の大きさより、積立を続ける感覚をつかむこと |

| 大事なポイント | 少額で始めて、慣れてから見直しても十分 |

一言でまとめると

投資にまだ慣れていない初心者は、まず月1,000円から5,000円前後の少額で積立の感覚をつかむところから始めても十分です。

月1万円前後は無理なく続けやすい目安として考えやすい

NISAの積立額を考えるとき、月1万円前後は初心者にとってかなりイメージしやすい目安です。少額すぎて物足りなさを感じにくく、かといって最初から大きな負担にもなりにくいため、「まずは現実的に続けられる金額で始めたい」と考える人には入りやすい水準です。

毎月の家計にある程度余裕がある人なら、月1万円前後は積立額として実感を持ちやすいです。年間では12万円になるため、「少しずつでも将来に向けて積み立てている」という感覚を持ちやすくなります。その一方で、つみたて投資枠の年間上限120万円と比べると、かなり無理のない範囲でもあります。

初心者が最初に意識したいのは、制度の上限いっぱいまで使うことではありません。大切なのは、今の生活を崩さずに積立を続けられることです。月1万円前後であれば、家計とのバランスを見ながら始めやすく、「高すぎて途中で苦しくなる」「低すぎて続ける実感が持ちにくい」といった極端さを避けやすいです。

また、月1万円前後は、後から増やすかどうかを考える基準にもなりやすいです。この金額で無理なく続けられるなら、そのまま継続してもよいですし、余裕があると感じたら後から増やしていくこともできます。最初の基準として考えやすいからこそ、初心者にはかなり使いやすいラインです。

そのため、毎月いくらにするか迷ったときは、いきなり大きな金額を目指すより、まずは月1万円前後をひとつの目安として考えると整理しやすいです。家計を崩さず続けられるなら、初心者のスタートとして十分現実的な金額です。

| 項目 | 内容 |

|---|---|

| 目安の金額 | 月1万円前後 |

| 年間では | 約12万円 |

| 向いている人 | 家計にある程度余裕があり、現実的に続けたい人 |

| 考えやすい理由 | 少なすぎず多すぎず、積立の実感を持ちやすい |

| 大事なポイント | 上限より、家計を崩さず続けられることを優先する |

一言でまとめると

月1万円前後は、家計を大きく圧迫しにくく、積立の実感も持ちやすいので、初心者が考えやすい目安のひとつです。

月3万円以上を考えるなら生活設計との両立を見たい

月3万円以上を積み立てるとなると、年間ではかなりまとまった金額になります。制度上は問題なくても、初心者にとって大切なのは「積み立てられるか」ではなく、生活を崩さずに続けられるかどうかです。そのため、このくらいの金額を考える場合は、投資の気持ちだけで決めるのではなく、生活設計との両立をしっかり見ておくほうが安心です。

たとえば、住居費が高い人、子どもの教育費がこれから増えそうな人、車の買い替えや住宅関連の支出を考えている人などは、毎月3万円以上の積立が思った以上に負担になることがあります。今は払えそうに見えても、数か月後や数年後に大きな支出が重なると、積立額の大きさが気になりやすくなります。そうなると、途中で減額したくなったり、積立自体を止めたくなったりすることもあります。

また、月3万円以上を積み立てる場合は、家計の中でその金額がどこから出ているのかも大切です。生活費を無理に切りつめて出しているのか、毎月の黒字分から自然に出せているのかで、続けやすさはかなり変わります。後者であれば現実的ですが、前者だと長く続けるほど負担になりやすいです。

そのため、この水準を考えるなら、まずは今後の支出予定も含めて見ておくと安心です。家賃や住宅ローン、教育費、保険料、車関連の費用、旅行や引っ越しなど、近い将来に必要になるお金まで含めて考えると、「今の自分にとって無理がないか」が見えやすくなります。

初心者のうちは、積立額を大きくすること自体を目標にしなくて大丈夫です。月3万円以上を続けられるだけの余裕があるなら十分現実的ですが、少しでも不安があるなら、まずは低めの金額から始めて様子を見るほうが自然です。大切なのは、見栄えのよい金額ではなく、生活と両立しながら積立を続けられることです。

| 項目 | 内容 |

|---|---|

| 月3万円以上の特徴 | 年間ではかなりまとまった積立額になる |

| まず見たいこと | 生活設計や家計との両立ができるか |

| 注意したい人 | 住居費や教育費など今後の支出が大きい人 |

| 大事な見方 | 生活費を削って無理に出していないか |

| 考え方の基本 | 続けられる余裕があるならあり、不安なら低めからでよい |

一言でまとめると

月3万円以上を考えるなら、制度上の可否よりも、家計や将来の支出と無理なく両立できるかを先に確認するほうが安心です。

月10万円は上限の目安であって基準ではありません

つみたて投資枠の年間上限は120万円なので、月ごとに均すと約10万円になります。ただ、この数字はあくまで「制度上ここまで使える」という上限の目安であって、初心者が最初から目指すべき標準額ではありません。

数字だけを見ると、「NISAをしっかり使うなら毎月10万円くらい必要なのでは」と感じる人もいます。ですが、実際にはそう考える必要はありません。制度の上限は、使える枠の大きさを示しているだけで、すべての人にとって無理のない金額や適正な金額を示しているわけではないからです。

たとえば、家計にかなり余裕がある人にとっては月10万円でも無理のない金額かもしれません。一方で、住居費や教育費、将来の大きな支出を抱えている人にとっては、かなり重い金額になることもあります。つまり、同じ10万円でも、負担の感じ方は人によって大きく違います。

初心者のうちは、上限をどこまで使うかよりも、毎月どのくらいなら自然に続けられるかを優先したほうが始めやすいです。最初から上限を意識しすぎると、「十分な金額を入れられないなら意味がないのでは」と考えてしまいやすいですが、NISAはそういう制度ではありません。少額でも、無理なく続けていくことのほうが大切です。

そのため、月10万円という数字は、「こうすべき金額」と考えるより、「制度としてはここまで使える」と理解しておくくらいで十分です。実際の積立額は、自分の生活、家計、今後の予定に合わせて決めるほうが現実的です。初心者ほど、上限を追うことより、生活と両立できる金額で始めるほうが失敗しにくいです。

| 項目 | 内容 |

|---|---|

| 月10万円の意味 | 年間上限120万円を月で割った目安 |

| 大事な見方 | 目指すべき基準額ではなく、制度上の上限 |

| 人によって違うこと | 無理なく出せる金額は家計や生活環境で変わる |

| 初心者が優先したいこと | 上限より、自然に続けられる水準 |

| 大事なポイント | 少額でも続けられるほうが始めやすい |

一言でまとめると

月10万円はあくまで制度の上限目安であって、初心者が最初から目指すべき基準額ではありません。

迷ったら少なめで始めて増やすほうが失敗しにくいです

NISAの積立は、一度設定すると続けやすい仕組みです。だからこそ、初心者のうちは最初から高い金額で無理をするより、少なめで始めて様子を見ながら増やすほうが失敗しにくいです。

積立額を決めるときは、「できるだけ多く入れたほうがよいのでは」と考えやすいです。ただ、最初から高めの金額にすると、家計が厳しい月や出費が重なった月に負担を感じやすくなります。そうなると、「今月はやめようかな」「このまま続けるのは厳しいかもしれない」となりやすく、積立そのものが止まりやすくなります。

反対に、少なめの金額で始めれば、生活とのバランスを見ながら無理なく続けやすくなります。最初の段階では、金額の大きさよりも、「毎月ちゃんと積み立てる感覚」を身につけることのほうが大切です。少しずつでも継続できれば、投資への慣れや自分に合う金額の感覚も見えてきます。

また、実際に積立を始めてみると、「この金額なら思ったより余裕がある」「もう少し増やしても大丈夫そう」と感じることもあります。そうなったタイミングで積立額を見直せば十分です。最初から理想の金額を一気に目指すより、続けながら調整していくほうが自然で現実的です。

初心者にとっていちばん大切なのは、見栄えのよい金額を設定することではなく、積立を止めずに続けることです。その意味でも、迷ったときは少なめで始めて、あとから増やすほうが安心して進めやすいです。

| 項目 | 内容 |

|---|---|

| 始め方の基本 | 迷ったら少なめで始める |

| 高めで始める注意点 | 出費が増えたときに負担を感じやすい |

| 少なめで始めるメリット | 生活と両立しやすく、続けやすい |

| 見直しの考え方 | 続けられそうなら後から増やせばよい |

| 大事なポイント | 最初の金額より、積立を止めないこと |

一言でまとめると

初心者は、最初から理想の金額を目指すより、少なめで始めて無理なく続け、必要なら後から増やすほうが失敗しにくいです。

関連記事

- NISA初心者は投資信託とETFどっちがいい?違いと選び方をわかりやすく整理

- NISA初心者は毎月いくらから始めればいい?無理のない金額の決め方をわかりやすく整理

- NISA初心者は1本だけでいい?最初の選び方と考え方をわかりやすく整理

- NISAのつみたて投資枠で何を買う?初心者向けに選び方を整理

- NISA初心者は全世界株とS&P500のどっちがいい?違いと選び方を整理

NISA初心者は毎月いくらから始めればいいかの結論

結論として、少額でもよいので、家計に無理のない金額から始めるのが正解に近いです。制度上は年120万円まで使えますが、最初からそこを目指す必要はありません。まずは月1,000円〜1万円前後のような続けやすい水準を起点にして、慣れたら見直す流れがかなり現実的です。

- 毎月いくらの正解は1つではない

- つみたて投資枠の上限は年120万円、月換算で10万円

- 少額からでも始められる

- 金額は家計の黒字分から決める

- 近いうちに使うお金とは分けて考える

- 迷ったら少なめで始めて後から増やせばよい

参照リンク

- 金融庁|NISAを知る (金融庁)

- 政府広報オンライン|「NISA」って何?わかりやすく解説 (政府の広報オンライン)

- 金融庁広報誌|現行制度のNISA概要 (金融庁)

- J-FLEC|資産形成 (金融経済教育推進機構 J-FLEC)

- J-FLEC|生活設計・家計管理 (金融経済教育推進機構 J-FLEC)