安全資産で金以外で探し始めると、候補が多すぎて迷いやすいです。安全資産には何がありますか?と整理したうえで、金安全資産の特徴も押さえつつ、金以外の現物資産まで視野を広げると、選び方がはっきりします。さらに、インフレに勝てる資産は?という視点を加えると、預貯金だけに偏らない判断がしやすくなります。

一方で、不動産以外の資産には何がありますか?と調べるほど、実物資産ランキングや、実物資産金そのものの扱い方、実物資産金デメリットまで情報が散らばりがちです。将来資産になるものを探すなら、信用リスクと価格変動リスクを分けて考え、流動性やコスト、税制まで含めて比較することが近道になります。

- 安全資産の定義と選び方の基準を整理できる

- 金が安全資産とされる理由と弱点がわかる

- 金以外の候補をカテゴリ別に比較できる

- 実物資産の見方と注意点を把握できる

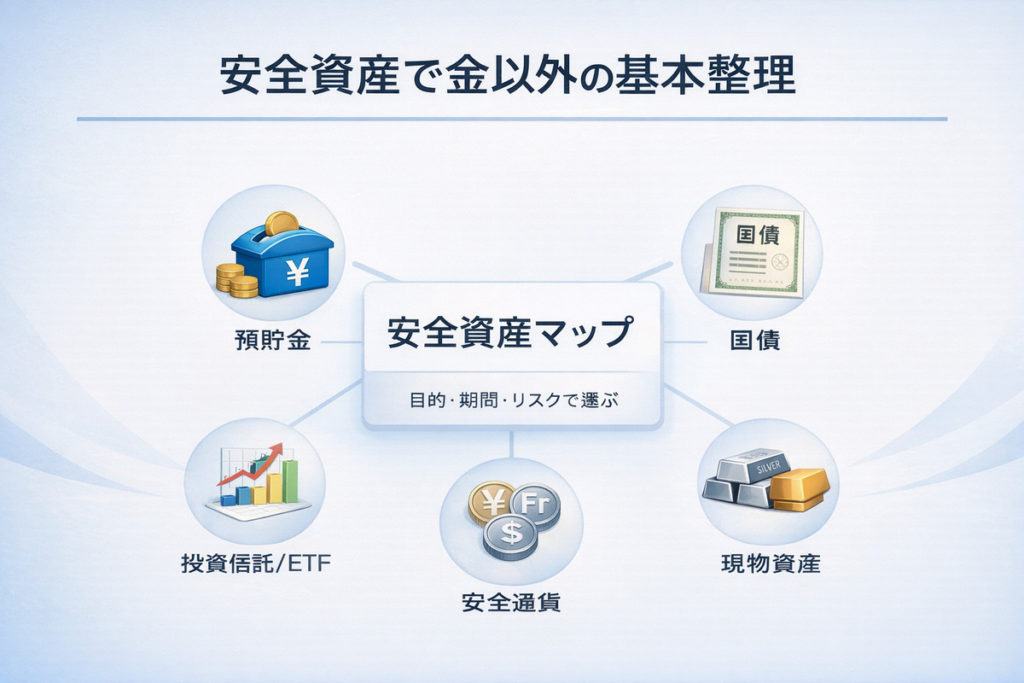

安全資産で金以外の基本整理

- 安全資産には何がありますか?

- 世界で一番安全な資産は?

- 金の安全資産での位置づけ

- インフレに勝てる資産は?

- 不動産以外の資産には何がありますか?

安全資産には何がありますか?

安全資産とは、資産価格が大きく崩れにくい、あるいは市場が不安定になったときに資金の逃避先として選ばれやすい資産を指します。ただし「安全」の意味は1つではありません。元本が戻る可能性を重視するのか、短期の値動きを抑えたいのか、インフレでも購買力を守りたいのかによって、同じ安全資産でも評価が変わります。

このズレを減らすには、安全を分解して考えるのが近道です。金融の世界では、少なくとも次の2つを分けて整理すると、候補の比較が一気に楽になります。

信用リスクが小さい資産

発行体が倒れて価値がゼロになる可能性が低い資産です。代表は信用力の高い国の国債や、制度で保護される預貯金です。日本の預金保険制度では、一般的な預貯金は1金融機関あたり預金者1人につき元本1,000万円までと破綻日までの利息が保護対象です。決済用預金に該当する無利息型などは全額保護とされています。(金融庁)

ここで押さえたいのは、預貯金が「いつでも完全に無条件で安全」という意味ではない点です。制度の保護範囲には条件があり、預金の種類で扱いが変わります。

預貯金の「保護され方」を具体化する

預金保険制度では、大きく分けて次の2系統で理解すると実務に落とし込みやすいです。

- 決済用預金

当座預金や無利息の普通預金など、一定の条件を満たすものが該当し、全額保護とされています。事業用の入出金や、生活費の引き落とし口座など「決済目的」に寄せる場合は、この枠組みの理解が役立ちます。 - 一般預金等

利息が付く普通預金や定期預金などは、1金融機関ごと・預金者ごとに合算され、元本1,000万円と破綻日までの利息等が保護対象になります。

さらに実務では「名寄せ」という考え方も重要です。同じ金融機関の複数口座は合算されるため、口座が分かれていても保護枠が増えるわけではありません。リスクを抑える設計をするなら、金融機関を分ける、預金の性格を分ける(決済用と貯蓄用を分ける)など、制度のロジックに沿って配置を考える必要があります。

(出典:金融庁『預金保険制度』)

国債が「信用面で強い」とされる理由

国債は、発行体が政府であり、税収などの財源を背景に返済が行われるため、信用面で比較されやすい資産です。ただし、国債にもリスクがゼロというわけではなく、特に次の2点は切り分けて理解する必要があります。

- 信用のリスク

返済不能(デフォルト)の可能性がどれくらい低いか - 価格のリスク

市場で売買される以上、途中で売れば価格変動の影響を受ける

「国債=安全」という説明は、主に信用の話で語られていることが多いです。ところが、投資判断では「途中で売る可能性があるか」が入ってくるため、次に述べる価格変動リスクも同時に見ておく必要があります。

価格変動が小さい資産

価格が大きく揺れにくい資産です。短期の現金同等物に近いほど安定しやすい一方、インフレ局面では購買力の目減りが論点になります。安全資産を選ぶ際は、信用リスクだけでなく、インフレで実質価値がどうなるかもセットで確認しておくと、あとで判断がぶれません。

ここで混乱が起きやすいのは、価格が動きにくいことと、将来の購買力が守られることが別物である点です。たとえば預貯金は額面が減りにくい一方で、物価が上がれば実質的な価値は下がります。反対に、インフレに強いとされる資産は購買力の維持に寄与しやすい一方、短期の値動きが大きい場合があります。

名目と実質を分けると判断が明確になる

安全資産の議論では、次の2つを分けると迷いが減ります。

- 名目の安全

円の額面が減りにくい(例:預貯金、満期保有の国債など) - 実質の安全

購買力を守りやすい(例:物価連動債、金などが文脈により候補になる)

短期の生活防衛資金を守るなら名目の安全が優先されやすく、10年単位で資産の実質価値を守りたいなら実質の安全も無視できません。目的の時間軸を先に決めることが、候補を絞る一番のコツです。

安全資産の候補を「役割」で整理する

安全資産は、商品名で覚えるより役割で整理すると運用設計がしやすくなります。

- すぐ使うお金の置き場

価格変動の小ささ、決済のしやすさが最優先 - 数年以内に使う可能性があるお金の置き場

途中換金のしやすさ、金利変動の影響の受け方がポイント - 長期で購買力を守りたい枠

インフレ耐性や通貨分散の性格も含めて比較する

安全資産は、単体の優劣よりも「どの役割を担わせるか」で価値が決まります。ここを押さえると、同じ安全資産でも選び方に一貫性が出てきます。

世界で一番安全な資産は?

世界で一番安全な資産は何か、という問いは多くの人が気になりますが、答えが1つに定まらないのには理由があります。安全性の尺度が複数あり、どの尺度を採用するかで結論が変わるからです。

金融の議論で頻出するのは、取引量が大きく流動性が高い国債、特に米国債です。世界の金融市場では、米国債利回りが実質的な基準として使われる場面が多く、短期国債は「リスクフリー」に近い扱いを受けやすい側面があります。ただし、ここでいう安全は主に信用の話であり、価格が動かないという意味ではありません。

信用の安全と、価格の安全は別物

債券は金利(利回り)が上がると価格が下がる性質があります。したがって、途中で売る可能性がある場合、いくら信用が高くても「値下がりしない」とは言えません。

特にイメージしやすいのが、期間が長い債券ほど値動きが大きくなりやすい点です。これは、将来受け取る利息や元本の現在価値が、金利変化の影響を受けやすくなるためです。実務ではこの感応度を「デュレーション」で捉えます。

- デュレーションが長いほど、金利変化で価格が動きやすい

- ざっくり言うと、金利が1%上がると、デュレーションが8年の債券は価格が約8%下がる方向に働きやすい

もちろん実際の値動きはクーポン、残存期間、市場環境で変わりますが、少なくとも「信用が高い=価格が下がらない」ではないことが分かります。

日本の投資家が見落としやすいのは為替の要素

米国債が安全とされる文脈でも、日本の投資家が買う場合には円とドルの為替変動が加わります。つまり、債券価格が安定していても、円高になれば円ベースの評価額が下がる可能性があります。逆に円安なら円ベースでは上がりやすく、同じ米国債でも体感リスクが変わります。

ここから分かるのは、「世界で一番安全」をそのまま自分の家計の安全に置き換えないほうがいい、ということです。安全性は、資産そのものの性格だけでなく、どの通貨で生活し、どの通貨で使うかまで含めて決まります。

「世界一」を探すより、目的別の安全を設計する

安全資産の議論が複雑に見えるのは、目的が混ざっていることが多いからです。次のように目的を分けると、選ぶべき資産の輪郭が見えてきます。

- いつでも現金化できることが最優先

流動性が高い資産が候補になりやすい - 元本の毀損をできるだけ避けたい

途中売却を前提にしない設計が必要になる - 長期で購買力を守りたい

インフレ耐性や通貨分散も含めて考える

安全資産は、万能の一位を当てにいくよりも、用途ごとに「安全の定義」を決めて、その定義に合う資産を組み合わせるほうが現実的です。

金の安全資産での位置づけ

金が安全資産と呼ばれる理由は、債券や株式と違い「発行体がない」ことにあります。つまり、発行体の倒産で価値がゼロになるタイプの信用リスクを基本的に負いにくい構造です。このため、金融不安や地政学リスクが意識される局面で、資金が逃避する先として選ばれやすいという整理がよく用いられます。

ただし、金を安全資産と捉えるときに誤解が起きやすいのは、安全という言葉が「値下がりしない」と同義に受け取られやすい点です。金は市場で取引される以上、価格は上下します。金利が上昇する局面やドル高局面などでは調整することもあり、短期の変動は避けられません。

金の強みは信用ではなく、性格の違いにある

金の役割を理解するうえでは、次の視点が役立ちます。

- 信用リスクを分散する

発行体に依存しない資産を持つことで、信用不安の局面に備える - 値動きの要因が株や債券と一致しにくいことがある

同じショックでも反応が異なる可能性があり、分散の一部として機能しやすい

ここで大切なのは、金が必ず株と逆に動くという意味ではない点です。局面によって相関は変わり得ますし、金だけで守りが完成するわけでもありません。あくまで「性格が違う資産を混ぜる」という文脈で理解すると、期待値が現実に寄ります。

金は「保有方法」で実務上のリスクが変わる

同じ金でも、どう持つかでコストや手間、税務の論点が変わります。

- 現物(地金・金貨など)

手元資産としての安心感はある一方、保管・盗難・災害への備えが必要になります。売買時のスプレッドや手数料も含めて、トータルコストを見積もることが欠かせません。 - 積立型

定期的に買い付けることで購入タイミングの偏りを抑えやすい反面、手数料体系がサービスごとに違うため、継続コストを確認しておく必要があります。 - ETFなどの金融商品

売買の手軽さと流動性の面で扱いやすい一方、信託報酬などの継続コストが発生します。税務の扱いも現物とは異なるため、同じ金でも出口の手取りが変わる可能性があります。

安全資産として金を見るときのチェックポイント

金を安全資産枠に置くなら、次の問いを先に決めておくと判断がぶれにくくなります。

- 何のリスクを下げたいのか

信用不安なのか、通貨価値の変動なのか、インフレなのか - いつ使う予定の資金なのか

すぐ使う資金に金を当てると、価格変動がストレスになりやすい - どの保有方法が目的に合うか

手元資産の安心感を優先するのか、流動性と売買の手軽さを優先するのか

金は「安全か危険か」ではなく、「どのリスクに効きやすい性格か」という見方をすると、ポートフォリオの中での置きどころが決まりやすくなります。

インフレに勝てる資産は?

インフレに勝つとは、資産の見た目の金額が増えるかどうかではなく、将来も同じ生活水準を維持できるだけの購買力を守れるか、という観点で考えることです。たとえば年率2%の物価上昇が続くと、単純計算でも10年後の物価水準はおよそ1.22倍になります。つまり、同じ100万円でも、10年後に買えるモノやサービスは目減りしている可能性が高く、現金や預金だけでは実質価値が下がりやすい構造になります。

このとき意識したいのは、名目リターンと実質リターンが別物だという点です。一般に実質リターンは、名目リターンからインフレ率を差し引いた概算で捉えられます。預金金利が年0.1%で、インフレ率が年2%なら、実質的には年1.9%程度の目減りが起きている計算になります。ここが、インフレ対策で資産の候補が増える理由です。

インフレ局面で候補に挙がりやすいのは、株式、不動産、コモディティ、外貨、そして物価連動債です。ただし、どれも万能ではなく、インフレに強いとされる背景と、弱点になりやすいポイントをセットで押さえる必要があります。

インフレに強いとされる代表的な候補と背景

株式は、企業がコスト増を価格へ転嫁できる環境では、売上や利益が名目で伸びやすい点が注目されます。もちろん全ての企業が価格転嫁できるわけではないため、個別株では業種・競争環境・財務体質で差が出やすく、分散の考え方が重要になります。

不動産は実物資産であり、物価上昇局面で不動産価格や賃料が上がる可能性がある、という整理がよく用いられます。一方で、金利上昇局面では資金調達コストが増えるため、評価が逆風になりやすい側面もあります。ここは同じインフレでも、金利の動き方で有利不利が入れ替わる典型例です。

コモディティは、エネルギーや金属、農産物など、物価を構成する要素そのものに近い分野です。インフレの原因が資源価格の上昇にある場合はヘッジとして働きやすい一方、需給や政策で価格が急変しやすく、短期の値動きが大きくなりやすいのが難点です。

外貨は、国内通貨の購買力低下や、通貨安による輸入物価上昇の影響を和らげる狙いで語られます。ただし、外貨はインフレヘッジというより、通貨分散の性格が強く、為替が逆に振れれば円ベースの評価額が下がるリスクがあります。

物価連動国債を理解するポイント

特に物価連動国債は、元金が物価に連動して増減する設計で、物価上昇が続く局面の選択肢として語られます。日本の物価連動国債は、2013年度以降に発行された銘柄に償還時の元本保証に当たるフロアが設定されているとされています。(財務省)

(出典:財務省「物価連動国債の商品設計」)

ただし、ここで安心しすぎないことも大切です。途中売却の価格は市場で決まり、いつでも元本が守られるわけではありません。物価連動という仕組みは、満期まで保有した場合の考え方と、市場で売買する場合の価格変動が混同されやすいからです。

もう一つ押さえておきたいのが、金利の影響です。債券は一般に金利が上がると価格が下がる性質があるため、インフレが進む局面で政策金利や市場金利が上がれば、途中売却の評価額が下がる可能性があります。物価連動はインフレに連動する要素を持つ一方で、債券としての値動き要因も持っている、と理解すると誤解が減ります。

インフレ対策を組み立てるときの現実的な視点

インフレに強い資産は、短期で安定しやすい資産とは性格が違いがちです。そこで、次のように役割を分けて考えると、過剰にリスクを取らずに設計しやすくなります。

- 生活防衛や直近の支出は、価格変動の小ささを優先して確保する

- 中期の目的資金は、途中換金のしやすさと値動きの許容度で設計する

- 長期の資産形成枠は、購買力を守る要素を組み込みつつ分散する

インフレ対策は、制度や商品設計のメリットと、市場価格が動く現実の両方を踏まえたうえで組み立てることが大切です。インフレに強いかどうかだけでなく、どの程度の期間持つ想定なのか、途中で売る可能性があるのかまで、先に決めておくとブレにくくなります。

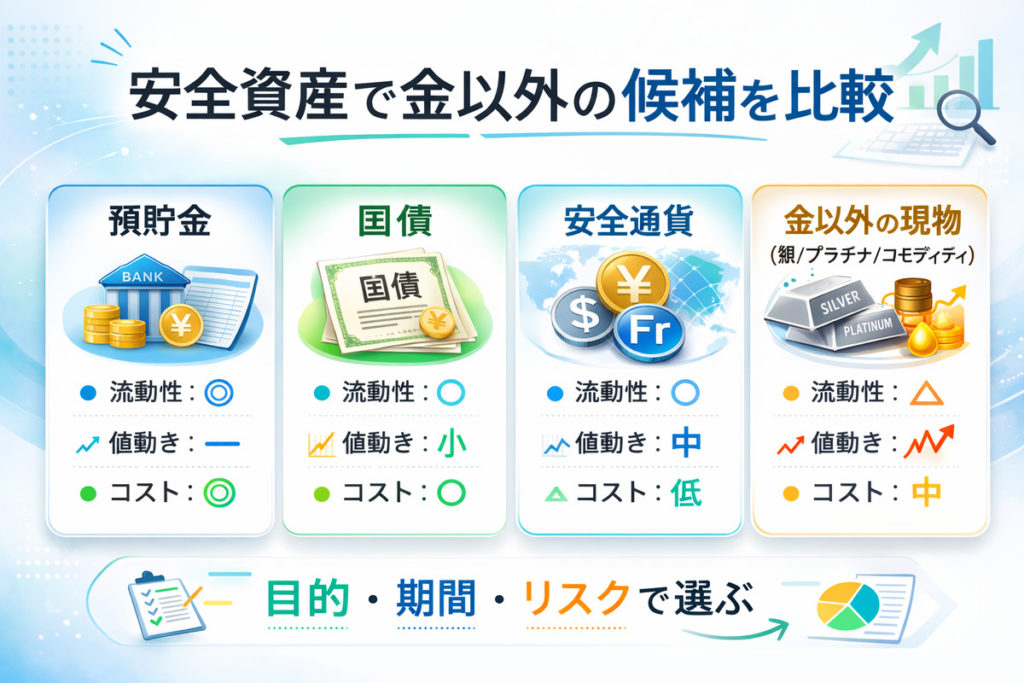

不動産以外の資産には何がありますか?

金以外で安全寄りの資産を考えるとき、不動産を除外しても選択肢は十分あります。大きく分けると、金融資産と実物資産の2系統です。候補が多いほど迷いやすいのは自然なことですが、資産の性格を分類し、比較軸を揃えると整理が進みます。

金融資産では、預貯金、国債、投資信託やETF、外貨建て資産、保険などが候補になります。安全資産の枠で頻出するのは預貯金と国債ですが、そこに外貨や投信を混ぜるかどうかは、許容できる値動きと目的次第です。

実物資産では、金以外の貴金属、コレクション、商品などが俎上に載ります。これらはインフレ耐性が語られやすい反面、流動性や保管、真贋、価格の付き方が論点になります。不動産以外を探すほど「種類が多い」と感じますが、比較軸を揃えると整理できます。比較軸は、換金のしやすさ、保有コスト、価格の透明性、税制、詐欺耐性の5点から始めると迷いにくいです。

金融資産をもう一段、実務目線で分解する

金融資産は「売り買いのしやすさ」と「価格の付き方」が比較的明確なものが多い一方、同じ金融資産でも値動きの特性がかなり違います。目的別に分解すると、選び方が具体的になります。

- 預貯金

価格変動が基本的になく、短期の生活防衛や決済用途に向きます。弱点はインフレで購買力が目減りしやすい点です。 - 国債

信用面で評価されやすい一方、途中売却では金利変動の影響を受けます。短期債ほど値動きが小さくなりやすく、期間の取り方が性格を大きく変えます。 - 投資信託・ETF

分散をまとめて実行しやすい手段です。安全寄りの設計にしたい場合でも、組み入れ資産が株式中心なのか債券中心なのかで変動が大きく違います。 - 外貨建て資産

通貨分散として有効な局面がある一方、為替で円ベースの損益が大きく動きます。安全というより、リスクの種類を分散する枠として理解すると納得感が出ます。 - 保険

貯蓄型は資産形成の一手段として語られますが、途中解約の条件やコスト構造が複雑になりやすい点は把握が必要です。安全性は商品性と期間の影響を受けます。

実物資産の難しさは「価格の透明性」と「出口」に出やすい

実物資産は、価値がゼロになりにくいという文脈で語られる一方で、換金のしやすさや価格の透明性が金融資産より弱いケースがあります。とくに金以外の貴金属やコレクションは、購入時点では魅力が分かりやすくても、売却時に想定より手間とコストがかかることがあります。

- 金以外の貴金属(銀・プラチナ・パラジウムなど)

金と違い、工業需要の影響が大きい傾向があり、景気や産業サイクルで値動きが増幅しやすい点が論点になります。 - コレクション(アート、時計、ワイン、カードなど)

希少性が価値を生む一方、真贋判定、状態管理、保管環境、取引相手の選定など、運用コストが表面化しやすい分野です。 - 商品(原油、農産物など)

インフレ局面で注目されやすい反面、需給の変化で急騰急落が起きやすく、価格変動の許容度が問われます。

比較軸を表で揃えると、候補が見える

候補が増えたときは、同じ物差しで並べてみるのが有効です。次の表は、判断の起点になるように性格を整理したものです。

| 資産カテゴリ | 換金のしやすさ | 保有コスト | 価格の透明性 | 税制の把握難度 | 詐欺耐性 |

|---|---|---|---|---|---|

| 預貯金 | 高い | 低い | 高い | 低い | 高い |

| 国債 | 中〜高い | 低い | 高い | 中 | 高い |

| ETF・投信 | 高い | 中 | 高い | 中 | 高い |

| 外貨建て資産 | 高い | 中 | 高い | 中 | 中 |

| 貴金属(金以外) | 中 | 中 | 中 | 中 | 中 |

| コレクション | 低〜中 | 高い | 低〜中 | 中〜高い | 低〜中 |

| コモディティ | 中 | 中 | 中〜高い | 中 | 中 |

この表は優劣を決めるためではなく、どこでつまずきやすいかを先に可視化するためのものです。安全寄りに組み立てるなら、換金のしやすさと価格の透明性が高い資産を土台にし、インフレや通貨のリスクに備える要素をどれだけ上乗せするか、という順番で考えるとバランスが取りやすくなります。

迷ったときの整理手順

不動産以外の資産を選ぶとき、最初に全部を比較しようとすると混乱しがちです。次の順番で絞ると、判断が現実的になります。

- 使う時期を決める

- 途中換金の可能性を想定する

- 価格変動の許容度を決める

- 税制とコストを含めて手取りをイメージする

- 真贋や詐欺耐性が弱い分野は、購入経路と出口を先に確保する

不動産を除外しても選択肢は多く、だからこそ比較軸が鍵になります。軸を揃えてから候補を並べることで、必要以上にリスクを増やさず、自分の目的に沿った組み合わせが作りやすくなります。

安全資産で金以外の候補を比較

- 金 以外の現物資産の選択肢

- 実物資産 ランキングの見方

- 将来 資産になるものの条件

- 金のメリット

- 金のデメリット

- 安全 資産 金 以外のまとめ

金 以外の現物資産の選択肢

金以外の現物資産を検討するときは、「同じ現物資産でも、価格の決まり方と換金ルートがまったく違う」という前提を押さえると迷いにくくなります。たとえば、銀やプラチナは市場価格が比較的わかりやすい一方、アートや時計は個体差が大きく、売却先によって値段が大きく変わり得ます。さらに、現物資産は“持っているだけで利息が付く”タイプではないことが多く、実際の成績は「購入時のプレミアム」「売却時の手数料」「保管・保険などの維持費」で大きく左右されます。

金 以外の現物資産は、ひとくちに言っても性格が大きく違います。安全資産として語られるときに出やすいのは、貴金属の分散、インフラ、不動産に近い収益源、そしてコレクション系です。重要なのは、現物資産が「価値がゼロになりにくい」方向性を持つ一方で、売りたいときに思った価格で売れるとは限らない点です。

この「思った価格で売れない」リスクは、現物資産では特に重要です。株式やETFのように板が常に厚い商品と違い、現物資産は買い手と売り手のマッチングに時間がかかりやすく、急いで現金化すると不利な条件になりがちです。したがって、安全資産としての位置づけを強めるほど、「いつ・どこで・どの手段で売るか」まで事前に想定しておくことが安心につながります。

現物資産を比較するうえで、整理しやすいように代表例を表にまとめます。

| カテゴリ | 代表例 | 期待される役割 | 注意点 |

|---|---|---|---|

| 貴金属 | 銀、プラチナ、パラジウム | 金の代替や分散 | 工業需要の影響で変動が大きい |

| インフラ関連 | パイプラインなど | 需要が続く収益源の期待 | 規制、政策、景気で左右される |

| 商品 | 原油、農産物 | インフレ局面のヘッジ | 需給で急変、保有コストも論点 |

| コレクション | アート、時計、ワイン等 | 希少性による価値上昇 | 真贋、保管、売却先の確保が必要 |

上の表は「候補の地図」を作るためのものです。ここからは、各カテゴリを現実的に比較できるよう、値動きの要因と実務上の注意点をもう一段深掘りします。

貴金属(銀・プラチナ・パラジウム)の特徴

金以外の貴金属は、金と同じ“貴金属”に見えても、価格変動の性質が変わりやすい点に注意が必要です。一般に、銀やプラチナ、パラジウムは工業用途の比重が高く、景気循環や産業動向の影響を受けやすいと考えられます。

そのため「金の代替」として持つ場合でも、金と同じ値動きを期待するのではなく、「同じ貴金属でも役割が違う」と割り切って、分散の一要素として扱うほうが現実的です。

また、現物・積立・ETFなど手段によって、スプレッドや保管費の出方が変わります。仮に購入時に数%の上乗せがあり、売却時にも数%の差が出ると、価格がそれ以上に動かない限り損益が出にくくなります。安全目的なら、この“摩擦コスト”を前提に「どの程度の期間を想定するか」までセットで考えると判断が安定します。

インフラ関連(パイプラインなど)の特徴

インフラは「生活や産業に不可欠で需要が続く」というイメージから、守り寄りの資産として語られることがあります。ただし実際には、規制や政策、金利、景気など複数の要因が絡み、値動きが単純ではありません。

投資手段も、現物を直接保有するというより、関連企業の株式やファンド等で間接的に持つ形が中心になりやすく、そこには企業収益や市場環境の影響が乗ってきます。つまり、現物資産的な文脈で語られていても、実務上は金融資産のリスクを一部引き受ける形になりやすい点を理解しておく必要があります。

インフラの例としてパイプラインが挙がることがありますが、投資対象としてはエネルギー需給や規制、金利の影響も受けます。高配当や安定収益のイメージだけで判断せず、値動きの要因を確認してから候補に入れるほうが堅実です。

商品(コモディティ)の特徴

原油や農産物などのコモディティは、インフレ局面で注目されやすい一方、需給の変化で急変しやすい性質も持ちます。特に、天候要因や地政学、政策、供給制約といったニュースが価格に直結しやすく、短期のブレが大きくなりがちです。

また、個人が投資対象として扱う場合は先物やETFなどを通じることが多く、先物のロール(期近から期先への乗り換え)によるコストや、商品ごとの限月構造の違いが成績に影響することがあります。現物資産としての直感だけで選ぶと、なぜ成績がぶれるのかが見えにくくなるため、「何で損益が決まるか」を先に理解することが近道です。

価格データの一次情報を確認したい場合は、主要一次産品の月次データをまとめた世界銀行のデータが参照しやすいです(出典:世界銀行 Commodity Markets「Pink Sheet」)。

コレクション(アート・時計・ワイン等)の特徴

コレクションは、希少性や人気の変化で値が付きやすい反面、「価格の透明性」と「取引リスク」が最大の論点になりやすい領域です。

同じカテゴリでも、作品・モデル・状態・付属品の有無で価値が変わり、相場の“中心”はあっても、個別の値付けは売却先に左右されます。さらに、真贋リスクや盗難リスク、保管・温度管理などの維持条件が価値を左右するため、金融商品よりも運用設計が複雑になりやすいです。安全目的なら、上昇期待よりも「失敗しにくい買い方」「売却先を確保できるルート」の整備が優先されます。 <h3>実物資産 ランキングの見方</h3>

実物資産のランキングは、情報収集の入口として便利ですが、順位だけを見ると判断を誤りやすい性質があります。なぜなら、ランキングには必ず「評価基準」「期間」「データの種類(価格指数か、アンケートか、編集部の推奨か)」があり、それが違えば結果が変わるからです。ランキングを“答え”として扱うのではなく、“何を重視する人向けの表か”を読み解く道具として扱うと、使える情報に変わっていきます。

ランキングの見方

実物資産 ランキングは、記事や調査によって基準が違うため、そのまま鵜呑みにしないほうが安全です。ランキングは「何を基準に順位付けしているか」を読み解くと、使える情報に変わります。

ランキングの軸を先に固定する

ランキングを読む前に、「自分の目的に合う軸」を先に決めると、情報が整理しやすくなります。たとえば、短期での資金防衛が目的なら流動性(換金の速さ)と価格の透明性が比重になります。一方、長期で購買力を守りたいなら、保有コストや変動要因を含めて“長く持てる設計か”が比重になります。

実物資産は株式のように指標が統一されていないぶん、軸を決めた瞬間にランキングが「参考になる部分」と「自分には不要な部分」に分かれていきます。

実物資産は、株式のように市場価格が常時見えるものばかりではありません。そこで、次のような軸で見直すと、ランキングの意味が明確になります。

比較軸 見るポイント 読み替え例

| 比較軸 | 見るポイント | 読み替え例 |

|---|---|---|

| 流動性 | すぐ売れるか、売り先が多いか | 換金までの時間と手間 |

| 価格の透明性 | 相場が誰でも確認できるか | 値付けの納得感 |

| 保有コスト | 保管、保険、管理費があるか | 維持費を含めた収支 |

| 変動要因 | 何で価格が動くか | 需給、金利、景気、流行 |

| 取引リスク | 真贋、詐欺、盗難の可能性 | 失敗しやすい落とし穴 |

上の表は、ランキングを“翻訳”するための基準です。たとえば、ランキング上位に「時計」や「ブランド品」が入っている場合、それは必ずしも「値上がりが約束される」という意味ではありません。流通市場が大きく売り先が多い、真贋判定や査定の仕組みが比較的整っているなど、「扱いやすさ」が評価されている可能性があります。

逆に、インフレヘッジとして語られやすい資産でも、取引リスクや保有コストが重くなると、ランキングでは評価が下がりやすいです。ランキング上位は“万能”ではなく、“そのランキングが重視した軸で優れている”と理解するほうが安全です。

ランキング上位の資産ほど万能に見えますが、実際には「扱いやすさ」や「換金しやすさ」が順位を押し上げている場合もあります。自分の目的が短期の守りなのか、長期の購買力維持なのかで、適切な軸は変わります。

さらに実務面では、税制や取引コストも軸に加えると精度が上がります。たとえば、売却益の課税区分が異なると手取りが変わり、同じ値上がりでも結果が変わることがあります。ランキングを読む段階では細部に入りすぎる必要はありませんが、「売却時にどれくらい差が出る可能性があるか」は早めに把握しておくと、選定後の後戻りが減ります。

将来 資産になるものの条件

将来の資産性は、「値上がりしそう」という期待よりも、「時間が経っても価値が残りやすい仕組みがあるか」で決まりやすいテーマです。特に現物資産では、価値の源泉が“素材”“希少性”“文化的評価”“機能(用途)”“制度”などに分かれ、どれに依存しているかで安定度が変わります。

たとえば、世界的に需要があるものは買い手が付きやすく、換金性が高まりやすい一方、需要が一部のコミュニティや流行に依存するものは、相場の転換で急に売りにくくなることがあります。資産性を見極めるうえでは、価値の源泉が「どれくらい広く」「どれくらい長く」続くかを点検する視点が役立ちます。

将来 資産になるものは、値上がりしそうなものではなく、時間が経っても価値を維持しやすい構造を持つものです。ポイントは、需要が続く見込みがあること、供給が増えにくいこと、状態を維持できることの3つです。

この3点は、さらに具体化できます。需要が続く見込みは「世界市場の広さ」「代替品の出にくさ」「生活・産業での必需性」などで補強されます。供給が増えにくいことは「採掘・生産の制約」「規制」「職人技術や製造能力の制約」「限定生産」など、供給側のボトルネックが鍵になります。状態を維持できることは「劣化しにくい構造」「保管環境の再現性」「修理・メンテの可用性」などが判断材料になります。

たとえば、世界的に取引される資産は買い手が付きやすく、換金性の面で有利です。反対に、買い手が限定されるものは、価格が上がっても売りどきを逃すと現金化しにくくなります。さらに、保管が難しいものは劣化や破損で価値を落としやすく、コストも増えます。

ここで見落としやすいのが「コストの複利」です。仮に保管や保険などで年1%の維持費が発生すると、10年では単純に10%ではなく、積み上げで効いてきます。さらに売買手数料やスプレッドが乗ると、値上がりしても手取りが想定より小さくなることがあります。将来資産を選ぶ段階では、値上がり期待よりも「維持し続ける現実」を数字で試算しておくと、判断がぶれにくくなります。

将来資産を考える際は、次の順でチェックすると判断がぶれにくいです。需要が途切れにくいか、供給制約があるか、状態を維持できるか、売却ルートが複数あるか、維持費込みで収支が合うか。これらを満たすほど、将来の資産性は高まりやすいです。

上のチェックを実務に落とすなら、次の2点も追加で確認すると堅実です。

- 価格の透明性です。第三者が納得できる相場指標があるほど、売却時の交渉コストが下がり、換金の不確実性が減ります。

- 取引リスクです。真贋判定、履歴(プロヴェナンス)、付属品、保管状態の記録など、後から価値を守るための証跡が残せるかどうかで、同じカテゴリでも結果が変わります。

将来の資産性は、買った瞬間に決まるというより、保有中の管理と、売却までの設計で強まっていく側面があります。資産になりやすい条件を満たすほど、いざ換金したい場面でも選択肢が残りやすくなります。

金のメリット

金を実物資産として見るときの出発点は、価値の拠り所が「発行体の信用」ではなく「素材そのもの」にある点です。株式や社債のように、発行体の業績悪化や信用不安がそのまま価値の毀損につながる構造とは異なり、金はそれ自体が商品として世界で取引されます。この性格が、金融不安や地政学リスクが意識される局面で「資金の逃避先」として語られやすい理由のひとつです。

また、金は国際的な取引慣行が長く、価格が形成される市場が広いことも特徴です。現物の地金や金貨だけでなく、積立やETFなど複数の手段があり、目的に合わせて「どの形で保有するか」を選びやすい点は実務上の利点になります。

ただし、同じ金でも保有形態によって、コスト・管理の手間・税制の扱い・リスクの種類が変わるため、「金なら何でも同じ」という理解は避けたほうが安全です。

実物資産としての金の強みは、価値の拠り所が発行体の信用ではなく、素材そのものにある点です。金融不安や地政学リスクが意識される局面で、資金の逃避先になりやすい性格があります。また、通貨価値が揺らぐ場面では、通貨以外の軸を持つ資産として注目されやすいです。

金のメリットを整理すると、次のように言い換えられます。信用リスクを回避しやすい、分散の観点で他資産と値動きがずれやすい、世界で換金先が比較的見つかりやすい。さらに、現物、積立、ETFなど手段が複数あり、目的に合わせた持ち方を選びやすい点も実務上の利点です。

ここでいう「信用リスクを回避しやすい」は、金が発行体を持たないことによるものです。国債や預金は信用力の高い制度・発行体に支えられていますが、それでも発行体や金融機関の信用が論点になります。一方で金は、価格の上下はあるものの、発行体の倒産で価値がゼロになるタイプのリスクとは距離があります。

また「分散の観点で値動きがずれやすい」は、資産ごとの価格要因が異なることに起因します。株式は企業利益や景気循環、債券は金利水準や信用力、現金はインフレによる購買力などが焦点になりやすい一方、金は実質金利(インフレを差し引いた金利水準)や通貨、需給など、別の要因が絡みます。そのため、同じ局面でも他資産と同じ動きをするとは限らず、組み合わせ次第で資産全体の振れ幅を抑える考え方に結びつきます。

さらに「世界で換金先が比較的見つかりやすい」は、金が国際的に共通の価値尺度として扱われやすい点に由来します。現物資産の中には、買い手が限定されやすいもの(アート、コレクションなど)もありますが、金は取引市場の裾野が広く、価格の基準も比較的共有されやすい部類です。もちろん、個人が現物を売買する場面ではスプレッドや手数料が影響するため、「いつでも同じ条件で換金できる」とは言えませんが、換金ルートを確保しやすい資産として整理しやすいです。

保有手段による違いは、読者の迷いどころになりやすいので、比較の観点を先にそろえると理解が進みます。

| 保有手段 | 主な強み | 実務での注意点 |

|---|---|---|

| 現物(地金・金貨) | 発行体リスクを避けやすい、保有の実感がある | スプレッド・保管・盗難対策、売買手続き |

| 積立 | 少額から始めやすい、購入タイミングを分散しやすい | 手数料体系、受渡方法、解約・引出条件 |

| ETF等 | 売買が簡便、価格追随が分かりやすい | 信託報酬、取引コスト、制度上のリスク |

ただし、金は利息や配当が出ないため、保有中のリターンは値上がり益に偏ります。したがって、金は単体で増やすよりも、ポートフォリオ全体のバランスを整える役割として扱うほうが納得感が出やすいです。

利息が出ないという性質は、「守り」の意味合いを強める一方で、金利が高い局面では機会損失として意識されることがあります。だからこそ、金を検討するときは「どのリスクを減らしたいのか」「いつ使う予定の資金なのか」という目的と時間軸を先に固めると、期待と現実のズレが小さくなります。

金のデメリット

金は安全資産として語られることが多い一方で、実務では「持ち続けるコスト」と「売るときの手取り」が想定どおりにならないケースが起こり得ます。金のデメリットを把握するコツは、値動きだけで判断せず、インカムの有無、売買コスト、税制、保管リスクをセットで確認することです。安全という言葉だけで期待値を上げてしまうと、あとで「こんなはずでは」となりやすい部分でもあります。

実物資産としての金のデメリットは、主にインカムがないこと、コストが乗りやすいこと、税制が複雑になり得ること、そして保管リスクです。値動き自体もあり、短期では大きく下がる局面もあります。

インカムがない点は、見落としやすい「長期の体感差」につながります。たとえば債券や預金のように利息が入る資産は、価格が横ばいでも収益が積み上がる可能性がありますが、金は基本的に値上がり益が中心です。そのため、価格が一定期間動かなければリターンも伸びにくく、逆に買値を下回る局面では評価損がそのまま残ります。

また、金は価格変動がゼロになる資産ではありません。安全資産の文脈で語られるときでも、短期の下落があり得ることは前提として理解しておく必要があります。

税制の要点を押さえる

日本では、金地金の売却益は原則として譲渡所得の枠組みで扱われ、特別控除があり、保有期間が5年を超えると課税対象が2分の1になる計算が示されています。

このため、売却時期や所得状況によって手取りが変わりやすく、税の見通しを立てずに売買すると想定外になりがちです。

税制面は「損益が出た後」に効いてくるため、投資判断の段階で軽視されがちですが、金はここで差が出やすい資産です。たとえば、譲渡所得の計算では取得費や譲渡費用の扱いが論点になり、さらに特別控除(一般に年50万円の枠が示されています)は、金だけでなく同じ区分の譲渡所得と通算での上限として整理されます。

また、上場株式等のように制度上の損益通算や繰越控除が前提になっている商品と比べると、金(現物)の税務は「同じ感覚で扱えない」場面が出やすいです。売却益が出た場合に確定申告が必要になるケースもあるため、売る前に計算の全体像を把握しておくと安心感が増します。

税務の一次情報としては、国税庁の解説が基準になります(出典:国税庁「No.3161 金地金の譲渡による所得」)。

コストと保管の現実

現物は購入や売却の手数料、スプレッド、保管に伴う費用や手間が生じます。自宅保管なら盗難や災害のリスク、貸金庫などなら利用料や出し入れの制約が加わります。金融商品で保有する場合も、信託報酬などの継続コストが発生します。

コスト面で特に意識したいのは、金が「価格が上がった分だけ儲かる」とは限らないことです。現物の店頭価格は、国際価格と為替に加えて、売買手数料やスプレッドが反映されます。つまり、買った瞬間にコスト分のハンディを背負い、売るときにも手数料等が乗るため、短期売買では不利になりやすい構造です。

保管リスクも同様に、実務の負担として効いてきます。自宅保管は盗難対策や耐火性、災害時の持ち出しリスクが論点になります。貸金庫は相対的に安心感が増しやすい一方、利用料、利用可能時間、出し入れの手間が加わります。

ETFや投信など金融商品での保有は、保管の手間が小さくなる代わりに、信託報酬などの継続コストや制度上のリスク(商品性の違い)が生じます。現物と金融商品は、同じ「金」でも別物として比較するほうが、後で判断がぶれにくくなります。

これらを踏まえると、金は安全資産という言葉だけで判断するのではなく、どの保有手段で、どれくらいの期間、何の目的で持つのかを先に決めたほうが失敗しにくくなります。

目的が「有事の備え」なのか、「購買力の維持」なのか、「資産全体の変動を抑える」なのかで、適切な保有方法と期間は変わります。金のデメリットは、理解したうえで設計に織り込めば対処しやすいものが多いため、メリットとセットで“実務の現実”まで落とし込んでおくことが、納得感のある運用につながります。

関連記事

- フィジカルAI銘柄の本命を今後の市場拡大シナリオから読む

- 安全資産で金以外は何が良い?国債・預金と現物資産を比較解説

- イラン情勢が株価に与える影響と下がる株・上がる株の特徴まとめ

- 豪ドル円の予想をAIで読む、2026年の金利差と円高リスク

- ドル円の今後の見通しを5年後までAIで考えるシナリオ解説

安全資産で金以外のまとめ

- 安全資産は信用リスクと価格変動リスクを分けて考える

- 預貯金は制度で守られるが上限と条件も把握しておく

- 決済用預金は全額保護とされ口座目的で使い分ける

- 国債は信用力が柱だが金利変動で価格は上下し得る

- 個人向け国債は発行後1年は換金できない点に注意する

- 中途換金は直近2回分利子相当の控除がある仕組みがある

- 物価連動国債は元金が物価に連動し設計理解が前提となる

- 日本の物価連動国債は償還時にフロアがあるとされている

- 安全通貨は円や米ドルやスイスフランが代表例とされる

- 外貨は通貨分散になるが為替変動で損益が大きく変わる

- 金は発行体がなく信用不安の局面で注目されやすい資産

- 金は利息がなく手数料や保管負担が重なりやすい資産でもある

- 金地金の売却益は譲渡所得で控除や保有期間の扱いがある

- 金以外の現物資産は流動性と真贋と保管が最大の論点となる

- 実物資産ランキングは評価軸が違うため自分の目的で読み替える