先物取引の怖さを正しく理解することは、投資で後悔しないための第一歩です。本記事では、初心者でもわかりやすく解説しながら、金を対象とした場合の特徴や、仕組み図解で理解する流れを丁寧に紹介します。

さらに、空売り違いと取引戦略の基本や、国債先物取引わかりやすく基礎説明も取り上げ、金先物取引危険と注意点を具体的に押さえます。また、実例から学ぶ先物取引の怖さと影響、失敗談に学ぶリスク管理、そして米先物取引デメリットと市場課題や米先物取引影響が価格に与える変化、さらには米先物取引米不足との関連性についても掘り下げます。

最後に、まとめとしての先物取引の怖さ再確認を行い、投資判断の質を高めるための知識を網羅的にお届けします。

- 先物取引の怖さの正体と生まれやすい場面

- 主要な商品別リスク特性と対策の考え方

- 空売りとの違いと勘違いしやすいポイント

- 米先物の市場影響と家計・生産者への波及

初心者が知るべき先物取引の怖さと基本

- わかりやすく解説

- 金を対象とした場合

- 仕組み図解で理解する流れ

- 空売り違いと取引戦略

- 国債先物取引わかりやすく基礎説明

- 金先物取引危険と注意点

わかりやすく解説

先物取引は、将来の特定の期日に、あらかじめ決めた価格で特定の資産を売買する契約を指します。対象となる資産は、農産物(とうもろこし、小麦、大豆など)、エネルギー資源(原油、天然ガス)、貴金属(金、銀、プラチナ)といったコモディティに加え、株価指数や国債、短期金利などの金融資産まで幅広く存在します。

この取引は、価格変動リスクを回避するヘッジ手段、価格変動を利益機会として狙う投機取引、あるいは裁定取引(アービトラージ)など、複数の目的で活用されています。

証拠金取引とレバレッジの特性

先物取引の最大の特徴は、証拠金を担保にして行う点です。必要な証拠金は、取引額の数%程度に設定されることが多く(例:日経225先物は証拠金が概ね取引額の5〜10%程度)、少ない資金で大きな金額を動かすことが可能です。この仕組みがレバレッジ効果を生み、効率的な資金運用を可能にしますが、同時に想定外の値動きが発生した際の損失拡大も非常に速いというリスクを伴います。

差金決済と売りからの取引

先物取引は、実際に現物を受け渡すことなく、売買の差額だけを精算する差金決済が主流です。また、現物を保有していなくても売りから取引を開始できるため、相場が下落する局面でも利益を狙うことができます。しかし、相場の方向性を誤ると、逆方向の値動きによって損失が急激に拡大します。

リスク管理の必要性

このような性質から、先物取引の怖さはレバレッジの高さと値動きの速さに起因します。リスクを抑えるためには、建玉(ポジション)のサイズ管理や損切りルールの設定、事前のシナリオ分析が欠かせません。多くの取引所や証券会社は、公式サイトで証拠金水準や建玉制限に関する情報を公開しており、取引前に必ず確認することが推奨されています。

▶ 出典:東証マネ部!「先物・オプション取引のしくみ」

金を対象とした場合

金を対象とする先物取引は、世界中の市場で取引されている代表的な貴金属先物の一つです。金は一般的に「安全資産」として位置づけられていますが、短期的には価格変動が大きく、先物市場では特にボラティリティが顕著です。

価格変動要因

金価格は、地政学リスク(戦争、政情不安)、金融政策(特に米国の金利動向)、インフレ率、為替レート(特に米ドル相場)など、多様な要因で変動します。例えば、米ドルが下落すると、他通貨を使う投資家にとって金が割安となり、需要が増加して価格が上昇する傾向があります。

レバレッジとリスク

金先物は証拠金取引のため、少額資金で大きなポジションを保有できます。売りからも取引可能なため、金価格の下落局面も利益機会にできますが、逆行時には追証(追加証拠金)が発生し、短期間で損失が膨らむ可能性があります。

実務上の注意点

金先物は制度上は受渡決済が可能ですが、現物の引き渡しを行う投資家は少なく、ほとんどが差金決済で取引を終了します。また、各取引所によって限月(取引期限)や取引時間、証拠金水準、ロールオーバー(期先への乗り換え)のルールが異なります。取引所の公式資料や商品仕様書で事前に確認し、自身のリスク許容度に見合った取引サイズを設定することが肝要です。

仕組み図解で理解する流れ

先物取引のプロセスは以下の4段階に整理できます。

- 契約条件の確定(原資産・価格・限月・数量を決定)

- 建玉の保有と証拠金管理

- 反対売買または期日での決済

- 損益精算

証拠金と日々の値洗い

取引開始時に預けた証拠金は、毎営業日、終値に基づいて評価替え(値洗い)が行われます。相場が不利な方向に動き、評価損が拡大すると、証拠金残高が維持証拠金を下回り、追加証拠金(追証)の入金が必要になります。追証に応じられない場合は、強制決済(ロスカット)が行われます。

ヘッジと投機の違い

ヘッジ目的の場合、現物ポジションに対して先物で反対方向の建玉を持ち、価格変動の影響を相殺します。一方、投機目的では、相場の方向性やタイミングを予測して建玉を持ち、利益獲得を狙います。この場合、損切りや利益確定の基準を事前に明確化しておくことが成功の鍵となります。

心理的影響

相場が思惑と逆方向に動くと、心理的な負担が増大し、冷静な判断が難しくなる傾向があります。これは先物取引の怖さの一因であり、取引ルールの機械的な実行や、自動発注機能の活用が有効とされています。

空売り違いと取引戦略

株式市場における空売りは、現物株を借り入れて市場で売却し、後に買い戻して返却する取引手法です。一方、先物取引の売り建ては、現物の保有や借入を必要とせず、契約上の売りポジションを直接構築します。この構造的な違いが、両者の戦略やリスク管理の方法に影響を与えます。

構造の違い

- 原資産:先物は株価指数、国債、商品など幅広く、空売りは個別株式が中心

- 満期(限月):先物には決済期限が設定されますが、空売りには満期がありません(ただし規制や貸株条件に左右されます)

- 決済方法:先物は差金決済が一般的、空売りは現物返却による決済

- 資金調達:先物は証拠金を担保にレバレッジをかけられますが、空売りは貸株料などのコストが発生

- 値洗い:先物は日々の証拠金調整が行われますが、空売りではこの仕組みは基本的にありません

戦略面の使い分け

指数や商品相場の下落リスクをヘッジする場合、先物は短期間で機動的に建玉を構築できるため有効です。対して、特定企業の業績悪化や不祥事など個別要因を狙う場合は、空売りの方が適しています。

ただし、先物は値動きが速いため、ポジションサイズや証拠金維持率を継続的に監視する必要があります。

表:先物の売り建てと空売りの主な違い

| 観点 | 先物の売り建て | 空売り |

|---|---|---|

| 原資産 | 指数・商品・債券など | 個別株が中心 |

| 満期 | あり(限月) | なし(規制や貸株条件に依存) |

| 決済 | 差金決済が一般的 | 買い戻しで現物返却 |

| 資金 | 証拠金でレバレッジ | 貸株料や規制影響 |

| 値洗い | 日々の証拠金調整 | 基本なし(時価評価は別) |

以上の違いを踏まえると、指数の下落ヘッジや短期戦略には先物、個別の材料に賭けるなら空売り、といった使い分けが明確になります。

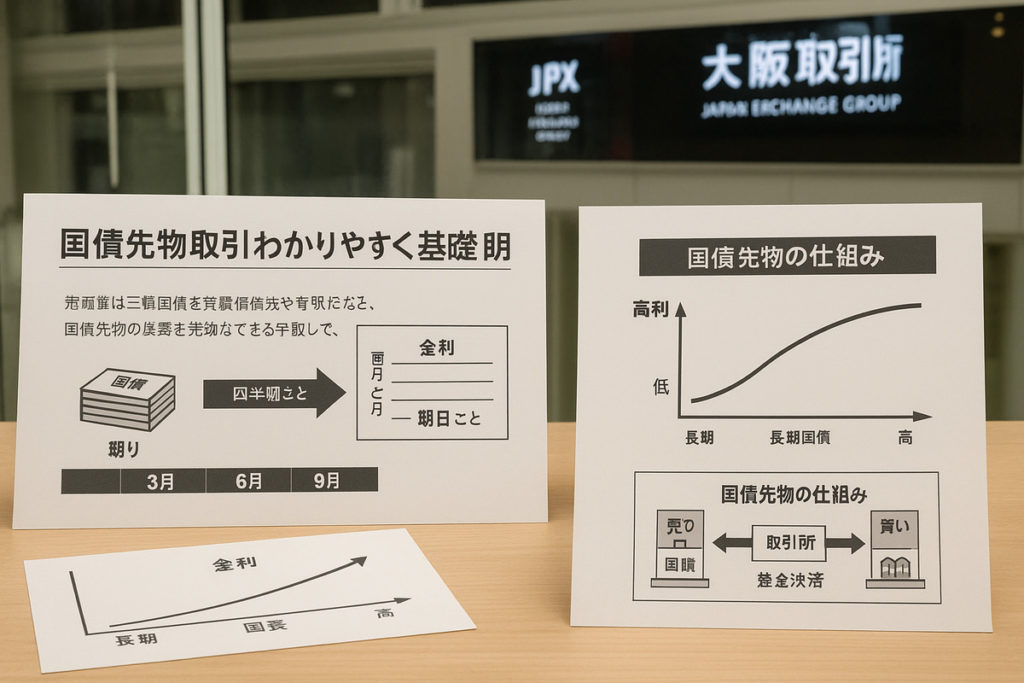

国債先物取引わかりやすく基礎説明

国債先物は、あらかじめ標準化された条件を持つ国債を対象とする取引です。主な利用目的は以下の3つです。

- 金利変動リスクのヘッジ

- 金利水準の変化を利用した投機

- 現物と先物の価格差を利用する裁定取引

取引の仕組み

限月は通常、3月・6月・9月・12月の四半期ごとに設定されます。決済方法は受渡決済と差金決済の2種類がありますが、実務では差金決済が大半です。理論価格は、現物国債の価格にクーポン収入や資金コストを加減して算出されます。

分析指標

国債先物を理解するうえで重要な指標に、デュレーション(価格の金利感応度)、コンベクシティ(デュレーションでは捉えきれない価格変化要因)、CTD(Cheapest to Deliver:受け渡しに最も適した銘柄)があります。これらを把握することで、金利変動に対する先物価格の動きを精度高く予測できます。

リスク管理

国債先物も証拠金取引であるため、少額資金で大きなポジションが取れますが、金利が予想外の方向に動くと損益が急激に変化します。取引所が公表する証拠金水準や追証制度を確認し、リスク許容度に応じた取引サイズを選択することが不可欠です。

金先物取引危険と注意点

金先物は安全資産としての側面を持つ一方、短期間で価格が急変する可能性があります。これは地政学リスク、為替変動、実質金利の変化、需給の歪みなど、複数の要因が絡み合うためです。

価格変動リスク

わずかな逆方向の値動きでも、レバレッジ効果によって証拠金以上の損失が発生する可能性があります。特に相場が急変する局面では、取引所が追加証拠金を求めることがあり、資金管理が追いつかないと強制決済に至ります。

技術的・運用上のリスク

システム障害、通信遅延、不正アクセスなども無視できません。これらのリスクを軽減するためには、二段階認証の利用、発注システムやAPI設定の定期確認、価格アラートの活用が有効です。

ロールオーバー時の注意点

期近から期先へのロールオーバー時には、価格差(コンタンゴやバックワーデーション)を考慮する必要があります。この差は保有コストや需給バランスに左右され、長期保有の場合には予想外のコスト増となる可能性があります。

実例から学ぶ先物取引の怖さと影響

- 失敗談に学ぶリスク管理

- 米先物取引デメリットと市場課題

- 米先物取引影響が価格に与える変化

- 米先物取引米不足との関連性

- まとめとしての先物取引の怖さ再確認

失敗談に学ぶリスク管理

過去の先物取引失敗例からは、共通するパターンが浮かび上がります。特に頻出するのは、過度なレバレッジの利用、損切りの先送り、根拠の薄いナンピン買い(または売り)、複数市場への過剰分散、そして情報軽視によるポジション放置です。

主な失敗パターン

- 過度なレバレッジ

小さな証拠金で大きなポジションを取り、相場がわずかに逆行しただけで維持証拠金を割り込み、追証や強制決済を招く事例があります。 - 損切りの先送り

「反発するはず」という希望的観測に基づき損切りを遅らせると、損失が雪だるま式に膨らみます。システム的な逆指値注文やトレーリングストップの活用が効果的です。 - 根拠のないナンピン

明確な需給分析やファンダメンタルの裏付けなくポジションを増やす行為は、損失を加速させる要因となります。 - 情報軽視

経済指標の発表日や重要政策イベントを把握していない場合、流動性が急減しスプレッドが拡大するタイミングで不利な約定を強いられることがあります。

失敗から導かれる教訓

ポジション保有中も情報収集を怠らない

これらを徹底することで、先物取引の怖さを「予測可能で管理できるリスク」へと変えることができます。

取引前に最大損失額を明確に設定する

取引対象の市場構造や商品特性を深く理解する

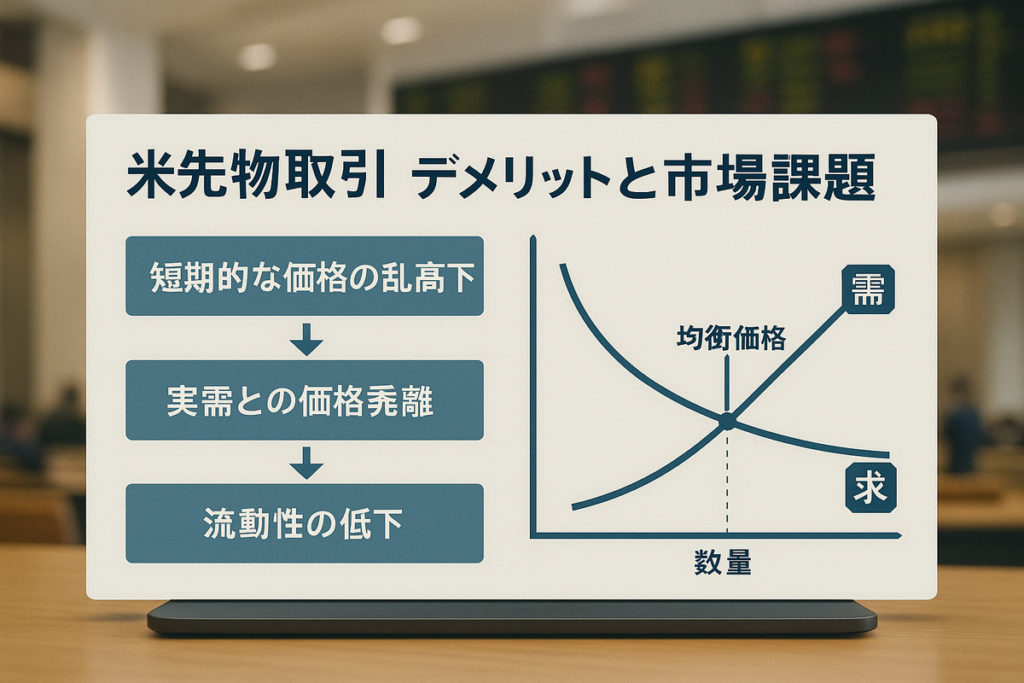

米先物取引デメリットと市場課題

米先物取引は、価格の透明性やリスクヘッジ手段を提供する一方で、構造的なデメリットや課題も存在します。

流動性リスク

米先物市場は、取引量が豊富な期間と薄い期間の差が大きく、流動性が低いタイミングでは希望価格での約定が難しくなります。この状況は特に非主要限月で顕著です。

価格変動の急激化

投機的資金の流入は、市場価格の短期的な乱高下を招く場合があります。特に、天候不順や地政学イベントなどで供給懸念が高まると、実需とかけ離れた価格変動が発生することがあります。

構造的課題

米は農作物であるため、天候や病害虫の影響を強く受けます。収穫前の段階で価格が形成されるため、実需との乖離が広がりやすいという特性があります。また、市場参加者が限定的な場合、特定の主体の売買が価格に過度な影響を与えることもあります。

米先物取引影響が価格に与える変化

米先物価格は、現物市場に先行して変動することが多く、その動きが卸売・小売価格に影響を及ぼすケースがあります。

先物市場が現物市場に与える波及

- 需給見通しの変化(天候予測や輸出入状況)

- 政策変更や関税の動き

- 為替相場の変動

これらの情報が先物市場に反映されることで、現物価格が動き出す前に方向性が示されます。とくに投機的買いが優勢になると、短期的に先物価格が急騰し、それが流通業者や小売業者の仕入れ価格を押し上げる形で消費者価格にも影響します。

反対に、需給が緩和する兆候が出れば、ポジション解消による急落が発生し、それが現物価格にも波及します。

米先物取引米不足との関連性

米不足は天候不順、輸送インフラの問題、政策的生産調整など、複数の要因が絡み合って発生します。米先物取引は、こうした状況において需給のタイミングを変化させる要因となることがあります。

関連性の具体例

- 先物価格が高水準を維持すると、生産者が在庫放出を遅らせる傾向が強まり、短期的に現物の供給が逼迫する場合があります

- 逆に、先物市場が透明性の高い価格シグナルを発信すれば、生産計画や在庫運用の平準化につながり、需給の急変を和らげる効果が期待されます

したがって、米不足と先物市場の関係は単純な因果ではなく、需給動向、政策、参加者行動が複合的に作用する現象と捉えるべきです。

関連記事

- 【保存版】金融AI入門:できる/できない+落とし穴まで完全整理

- ドル円160円は通過点?覇権通貨ドルと円の地力で読む次のシナリオ

- 【要約】一生に一度の大暴落が近い?Mark Tilburyが語るAI市場の3つの異常

- ビットコイン150万ドルの根拠:【要約】キャシー・ウッド最新インタビュー

- FX 9/29(月)〜10/03(金) の相場予想と戦略

まとめとしての先物取引の怖さ再確認

・証拠金取引ゆえの損失拡大リスクを具体的に把握する

・レバレッジは必要最小限に抑え維持証拠金を常に監視する

・損切り基準と利益確定の手順を事前にルール化する

・売りからも入れる特性を誤用せず方向性の根拠を明確にする

・先物と空売りの違いを理解し戦略の使い分けを行う

・限月構造とロールオーバーコストを取引前に試算する

・金先物は地政学と実質金利の影響を常時点検する

・国債先物は金利感応度や理論価格の考え方を押さえる

・情報の非対称性を減らすため指標や需給統計を継続確認する

・流動性の薄い時間帯はスプレッド拡大と滑りに注意する

・自動の逆指値やアラートで感情的な判断を避ける

・過度な分散は管理不全を招くため商品数を絞る

・米先物の価格シグナルは現物市場へ段階的に波及すると理解する

・市場構造と参加者行動の組み合わせが価格を動かすと認識する

・先物取引の怖さは仕組み理解と資金管理で軽減できる