情報時点

2026年3月29日時点

NISAとiDeCoは、どちらも資産形成でよく見かける制度ですが、役割はかなり異なります。NISAは「運用益が非課税になる投資制度」、iDeCoは「老後資金づくりを目的にした私的年金制度」です。名前が並べて紹介されることが多いため似た制度に見えますが、税制メリットの出方や引き出しやすさ、向いている人は同じではありません。

特に初心者の方は、「結局どちらから始めればよいのか」「両方やるべきなのか」で迷いやすいはずです。この記事では、制度の細かい用語を並べるのではなく、違い・見方・注意点がわかるように整理していきます。

- NISAは使い道の自由度が高く、途中で売却して現金化しやすい制度

- iDeCoは老後資金向けで、掛金が所得控除になる点が大きな特徴

- 迷ったときは「いつ使うお金か」で考えると整理しやすい

- 申込前は最新の制度改正情報と自分の加入条件の確認が大切

上の4点を押さえるだけでも、制度の見え方はかなり変わります。NISAは18歳以上が利用でき、つみたて投資枠120万円・成長投資枠240万円、非課税保有限度額は総枠1,800万円です。一方のiDeCoは、基本的に20歳以上65歳未満の公的年金被保険者が加入でき、原則60歳まで引き出せません。

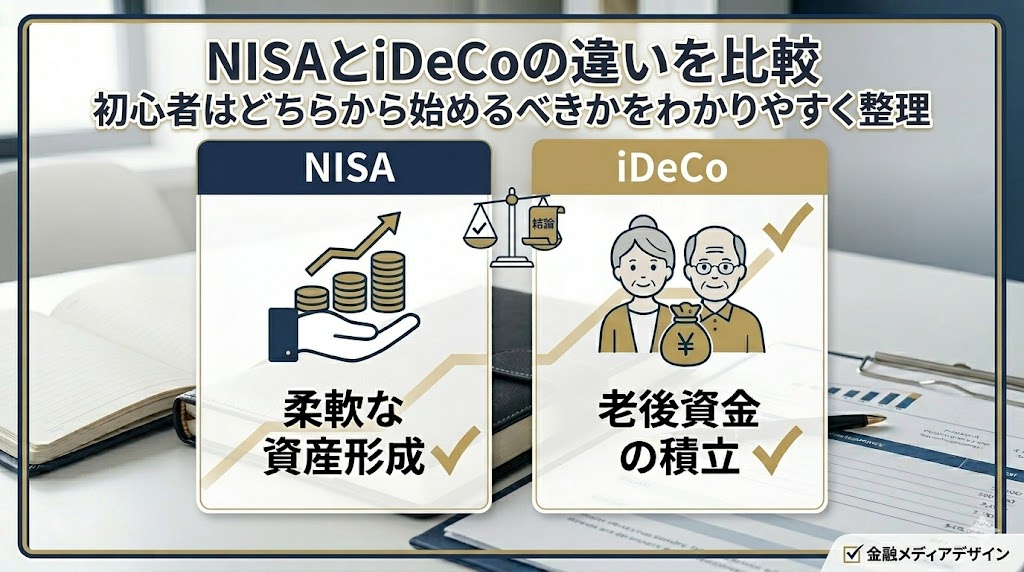

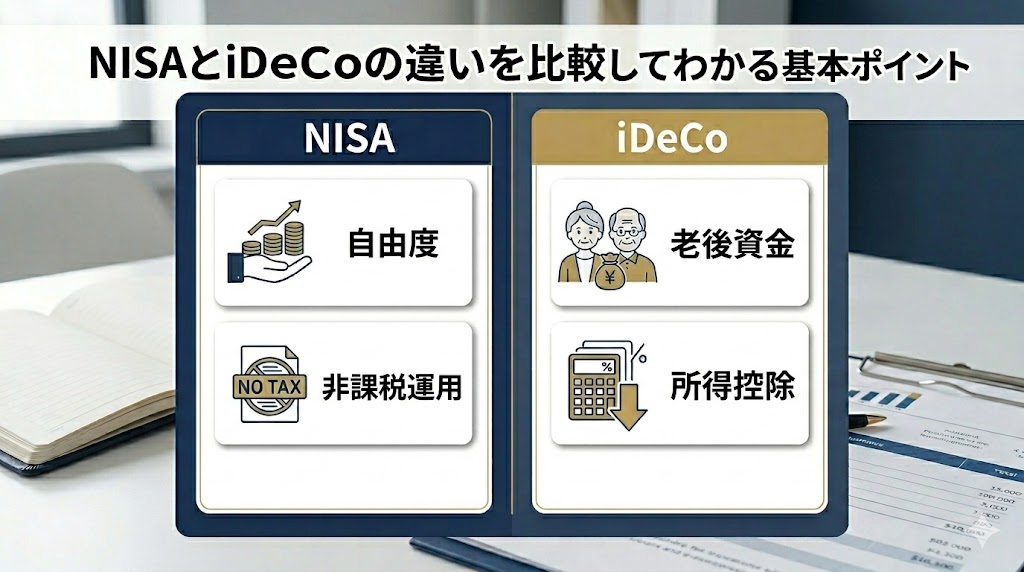

NISAとiDeCoの違いを比較してわかる基本ポイント

制度名だけを見ると似ていますが、実際には目的も使い方も異なります。まずは全体像から確認しておくと、あとで細かい条件を見ても迷いにくくなります。

NISAとiDeCoの違いを一言でいうと

一言でまとめるなら、NISAは自由度を残しながら資産形成する制度、iDeCoは老後資金を長く積み上げる制度です。NISAは運用益が非課税になる仕組みで、売却も自由です。iDeCoは自分で掛金を拠出して運用する私的年金で、掛金の所得控除や受取時の控除といった税制面の強みがあります。

NISAとiDeCoの違いを比較表で見る

2026年3月29日時点の公的・公式情報をもとに、まずは一覧で整理すると次の通りです。

| 比較項目 | NISA | iDeCo |

|---|---|---|

| 制度の位置づけ | 少額投資非課税制度 | 私的年金制度 |

| 主な目的 | 将来の資産形成全般 | 老後資金づくり |

| 税制メリット | 運用益が非課税 | 掛金の所得控除、運用益非課税、受取時の控除 |

| 対象年齢 | 18歳以上 | 基本的に20歳以上65歳未満 |

| 年間上限の考え方 | つみたて投資枠120万円、成長投資枠240万円 | 加入区分ごとに上限が異なる |

| 途中引き出し | しやすい | 原則60歳まで不可 |

| 向いている資金 | 中長期の資産形成 | 老後資金 |

この比較表で最初に見るべきなのは、利回りではなく目的と引き出しやすさです。ここが合っていないと、制度のメリットを活かしにくくなります。

違い① 目的の違い

NISAは、教育費や住宅資金、将来の備えなど、幅広い目的に使いやすい制度です。資金の用途が老後に限定されていないため、初心者にとっては始めやすい入口になりやすいです。

一方のiDeCoは、制度の位置づけ自体が老後資金づくりです。自分で掛金を積み立てて運用し、原則60歳以降に受け取る仕組みなので、「老後用のお金を別枠で積み上げたい人」との相性が高いです。

違い② 税制メリットの違い

NISAの税制メリットは、とてもわかりやすいです。通常、投資信託や株式などで得た利益には約20%の税金がかかりますが、NISA口座内の運用益は非課税になります。

iDeCoの税制メリットは、NISAよりも段階が多いのが特徴です。掛金は全額所得控除の対象になり、運用益も非課税で再投資され、受取時にも一定の控除があります。税金面だけを見ると、iDeCoのほうがメリットを感じやすい場面があります。

違い③ 引き出しやすさの違い

NISAの大きな強みは、途中で売却しやすいことです。投資した商品を売却すれば現金化しやすいため、将来の使い道がまだはっきり決まっていないお金にも合わせやすいです。

対してiDeCoは、原則60歳まで資産を引き出せません。これは不便に感じる面もありますが、見方を変えると「老後資金を途中で使いにくくする仕組み」とも言えます。自由度よりも、目的を固定したい人に向いています。

違い④ 対象年齢と上限の違い

NISAは18歳以上が対象で、つみたて投資枠は年間120万円、成長投資枠は年間240万円です。さらに、非課税で保有できる総枠は1,800万円で、そのうち成長投資枠は1,200万円までという整理になっています。

iDeCoは、基本的に20歳以上65歳未満の公的年金被保険者が加入対象です。掛金上限は加入区分で異なり、たとえば自営業者等は月額6.8万円、企業年金がない会社員は月額2.3万円、企業型DCのみ加入の会社員やDB等加入の会社員・公務員などは月額2.0万円、専業主婦(夫)は月額2.3万円です。

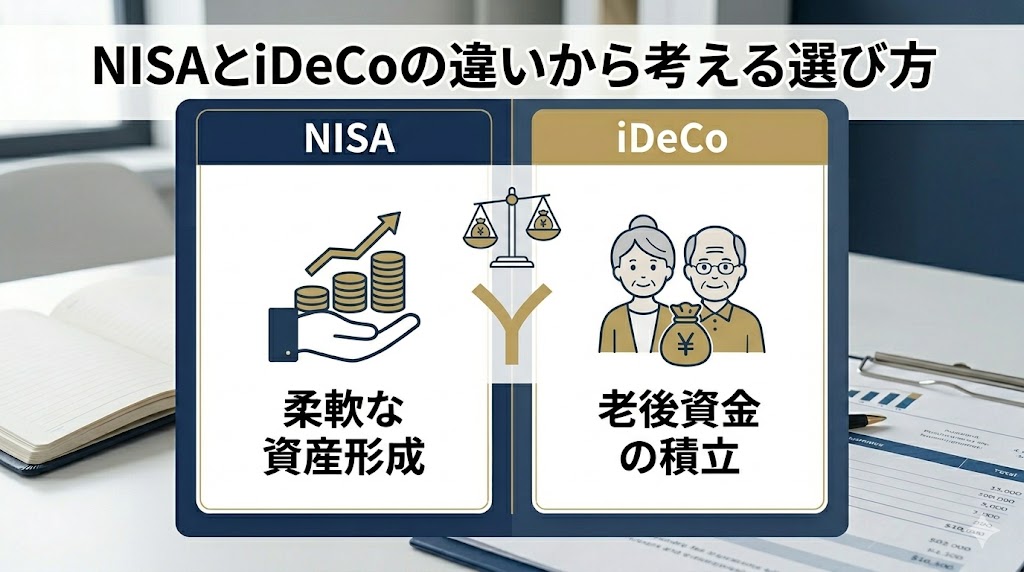

NISAとiDeCoの違いから考える選び方

ここからは、制度の違いを踏まえて「自分にはどちらが合いやすいか」を整理します。比較記事として大切なのは、制度説明だけで終わらせず、読者が判断しやすい形に落とし込むことです。

NISAが向いている人

NISAが向いているのは、まず投資を始めたい人、将来の使い道をまだ固定していない人、途中で資金を引き出す可能性がある人です。非課税で運用できるうえ、売却して現金化しやすいので、初心者が最初に取り組みやすい制度と言えます。

iDeCoが向いている人

iDeCoが向いているのは、老後資金を別枠でしっかり作りたい人、課税所得があり掛金の所得控除を活かしやすい人です。毎月の掛金を長く積み立てる仕組みなので、「使わない前提のお金」を分けて管理したい人には相性がよいです。

NISAとiDeCoの違いで迷ったときの判断基準

迷ったときは、制度の名前ではなくお金を使う時期で考えるのがわかりやすいです。数年後に使う可能性があるならNISA寄り、60歳以降まで使わない前提で積み立てたいならiDeCo寄りです。税金の有利さだけで決めるより、この考え方のほうが失敗しにくいです。

NISAとiDeCoは併用できるか

NISAとiDeCoは、どちらか一方しか使えない制度ではありません。目的が違うため、老後資金はiDeCo、中長期の資産形成はNISAという形で併用する考え方もあります。実際、政府広報でも、iDeCoの制度改正とあわせて、資産形成を目的別に使い分ける考え方が紹介されています。

申込前に確認したい注意点

注意したいのは、NISAもiDeCoも「元本保証の制度ではない」という点です。iDeCoには元本確保型の商品もありますが、投資信託などは元本を下回る可能性があります。また、NISAは損益通算や損失の繰越控除ができないため、この点も申込前に把握しておきたいところです。

さらに、iDeCoは制度改正が続いています。2024年12月には企業年金・共済加入者などの掛金上限引上げや事業主証明書の見直しがあり、2026年12月1日には加入可能年齢の引上げ予定も示されています。申込前には、必ず最新の公式情報を確認したいです。

関連記事

- 原油高で上がる株・下がる株は?イラン有事で注目したい日本株の特徴

- イランとイスラエルの戦争で日経平均はどうなる?下がる理由と見るべきポイントを整理

- NISAとiDeCoの違いを比較|初心者はどちらから始めるべきかをわかりやすく整理

- 日銀の利上げはいつ?2026年最新見通しと次回会合の焦点をわかりやすく解説

- 新NISAでおすすめの投資信託は?初心者が選びやすい人気銘柄を解説

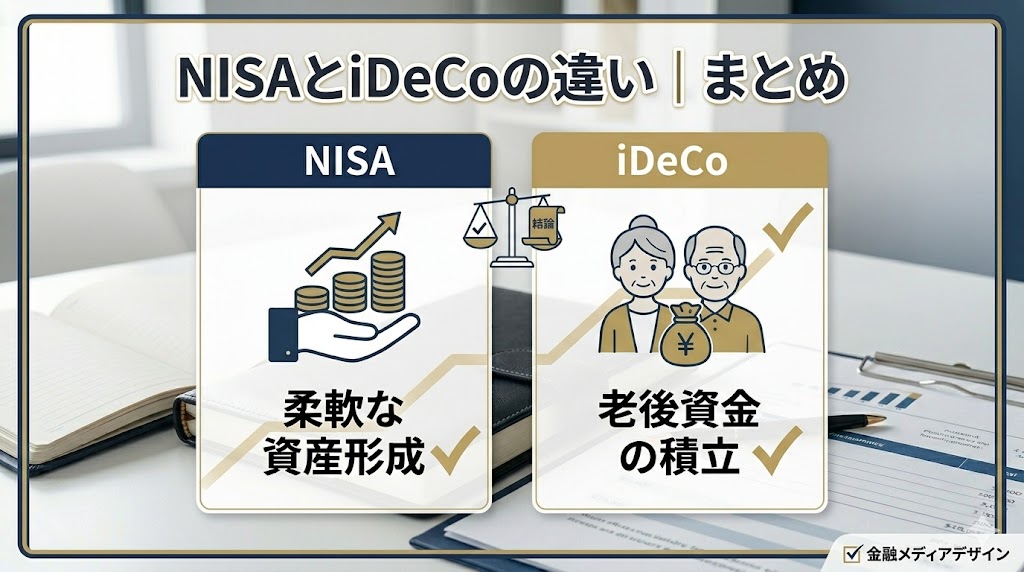

NISAとiDeCoの違い|まとめ

- NISAは自由度重視、iDeCoは老後資金重視

- NISAは運用益非課税、iDeCoは掛金控除もある

- 途中で使う可能性があるお金はNISA向き

- 60歳まで使わない前提のお金はiDeCo向き

- 迷ったら「税金」より「使う時期」で考える

- 申込前は制度改正と加入条件の確認が必須

初心者向けにまとめるなら、最初の1本としてはNISAのほうが理解しやすく、iDeCoは老後資金づくりを本格的に考えたい人に向いているという整理がしやすいです。ただし、どちらが上という話ではなく、目的に応じて選ぶ制度だと考えるのが自然です。